ブログ

-

相続市場の今後の見通しについて

カテゴリー:相続関連 2025年5月18日 記事番号:964

1.最近の相続税の状況

平成27年の相続税基礎控除額の引き下げ以来、相続税の納税者・納税額が増加しているという話を聞いていましたが、実際の所、どれほど増加しているのか調べたことがなかったので、今回、国税庁の公表データを調べてみました。

まず図1に各財産(土地、建物、現預金、有価証券、その他)の課税標準額と納税額の全国合計額を示します。図1を見てわかる通り、「現預金」の伸びが著しいことが分かります。平成26年以前では3兆円規模だったものが、令和5年には8兆円まで増加しています。土地は高騰が言われているにも拘らず、意外にも5-6兆円レベルから7兆円レベルと、それほど顕著な増加はしていません。

各財産の増加率を比較するため、図2に「平成24年=100」とした場合の変化率を示します。増加が顕著なのは、やはり現預金で2.7倍まで上昇していますが、それと同等の上昇を示しているのが有価証券でした。また納税額も平成24年の2.4倍水準まで増加しています。そして最も増加率は小さいのが、高騰していると言われている土地の変化率でした。平成24年以降の第二次安倍内閣による金融緩和政策で地価・株価が上昇してきましたが、令和5年で平成24年比は1.3倍程度です。

図1.各相続財産等の課税標準額等の推移

図2.相続財産等の課税標準額等の変化率の推移

このように相続財産額の内訳が近年変化していることが明らかになりましたので、その状況を分かり易く示すために、各相続財産額の割合の変化として図3に表しました。

このように相続財産額の内訳が近年変化していることが明らかになりましたので、その状況を分かり易く示すために、各相続財産額の割合の変化として図3に表しました。図3.各相続財産額の割合の変化

図3に示すように、平成24年から令和5年までに相続財産の合計額が2倍近くまで増加した間に、土地割合が45%→32%に下落し、代わりに現預金が25%から35%に上昇して逆転しました。他は有価証券がやや上昇しただけで家屋などはほとんど変化有りませんでした。

2.相続税制の改定の影響

平成26年に税制改定が行われ、同27年に施行されました。バブル崩壊に伴う地価下落による税負担の緩和を是正し、資産再分配機能の回復のための基礎控除の引き下げが主な趣旨で、それまでの「5,000万円+1,000万円×法定相続人数」から「3,000万円+600万円×法定相続人数」に変更されました。この影響で「相続税の納税義務者」が大幅に拡大しました。図4に相続税申告件数と相続人の人数の推移を示します。

図4.申告件数・相続人数および件数当たりの財産額の推移

平成27年以降に申告件数は5万件から10万件超に、相続人数も13万人から25万人水準へと倍増しました。こうした件数・人数の増加は「件数当たりの相続財産総額」および「人数当たり納税額」の下落をもたらしました。図4に併記した通り、財産総額は2.3億円から1.5億円レベルに、納税額も10-12百万円から8-9百万円レベルに各々下落しています。すそ野が広がった分だけ平均が下がったわけです。とはいえ、図1に示した通り、国庫に納められた相続税額は1.5兆円から3兆円レベルに倍増していますので財務省の思惑通りの経過になっています。財務省は後述する世代間金融資産の偏在を踏まえ、的確な施策を講じて徴税を図ったと言えます。

図5.申告件数当たりの各財産額の推移

相続税申告件数当たりの各相続財産の課税標準額の推移を図5に示します。図1で示したような右肩上がりの増加は件数増で相殺され、ほぼ横ばい水準で推移していることが分かります。このように件数当たりで見ると異なる結果になっており、「相続財産総額や相続税納付額の増大は、専ら相続件数の増大によってもたらされてきている」と推察されます。また相続財産は1/3が土地、1/3が現預金、残りの1/3が有価証券や建物等という構成であり、これが平均像となります。

相続件数当たりの相続人数は概ね3人で、納税額を3倍にしても2,400-2,700万円水準であり、相続された現預金が5,000万円水準なら、現預金で相続税を納税できることになります。生命保険を使えば相続税のかからない現金最大500万円を相続人に手渡す事ができ、8-9百万円水準の納税額の過半を賄う事が出来るわけです。例えば図4の令和5年の相続額145,000千円に対する相続税額を試算すれば、以下のようになります。

145,000-(30,000+6,000×3)=97,000千円

97,000千円×30%-7,000=22,100千円(≒7,400千円/人)

このようにマクロ的、平均的には「特段の相続対策」をしなくても、相続財産から納税する事が出来る筈だという状況にあることが分かります。すなわち相続対策が大半の被相続人に対しては不要であるという現状が分かります。

3.相続対策を必要とする場面はいつまで続くのか

財務省は図5のようにシミュレーションして、過半の相続で納税が困難な状況にはならないと判断して税制改革を行ったと推察されます。逆に言えば、図5のような財産構成から大きく外れる(一般には倍半分以上の乖離)場合に、納税難易を試算して備えることが大事なのであり、例えば現預金が半分以下とか土地が倍以上もあれば、納税資金が不足する可能性が高まります。また自社株の評価額が異常に高い会社オーナーは、株を他人に売るわけにはいかないので、事業承継税制を利用した自社株譲渡の準備を生前から進めておく必要がある等、我々専門職業家が役立つ場面が多いと考えられます。

問題はいつまでこの相続が続くかと言う点にあります。日本の家計金融資産の6割以上が65歳以上(2019年時点)の高齢者世帯が保有しています。

図6.家計金融資産の世代別保有内訳(2019年)

この層がこれから一斉に被相続人となり始めるわけであり、概ね2040年まで続くと予想されます(図7)。その後のボリュームゾーンである「団塊ジュニア世代=2019年時点で40台後半」はバブル崩壊後に社会人となった氷河期世代であり、収入・資産が少ない特徴を有しています。団塊世代の相続人として相続財産を受けたとしても相続税として現預金は徴収され、今後の令和バブル崩壊で不動産価格や株価が「調整」されればこの層の相続財産は棄損されることになります。だとすれば相続市場が活況を示す期間は今後10-15年程度ではないかと予測されます。

図7.日本の人口ピラミッドの変化

-

中古建物の価格

カテゴリー:市場分析 2023年1月26日 記事番号:962

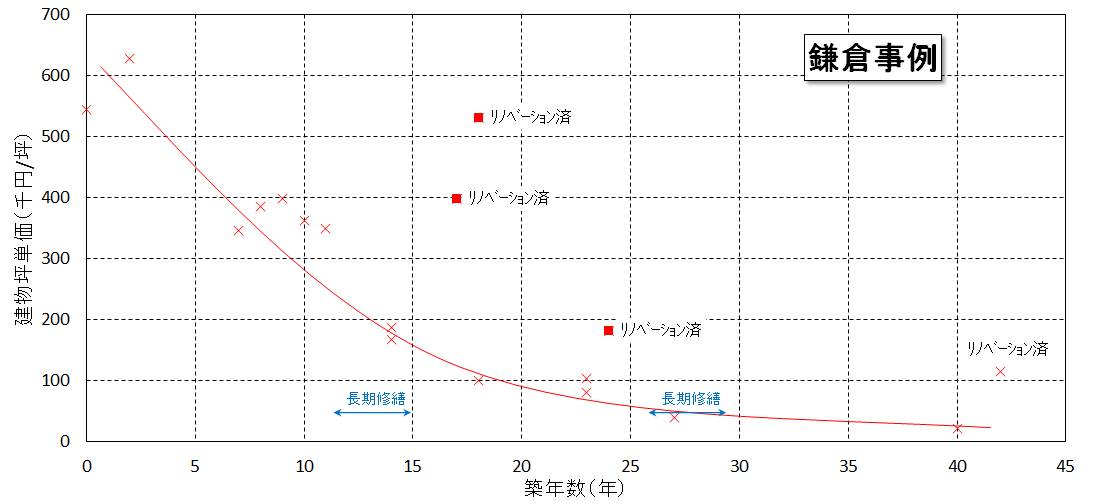

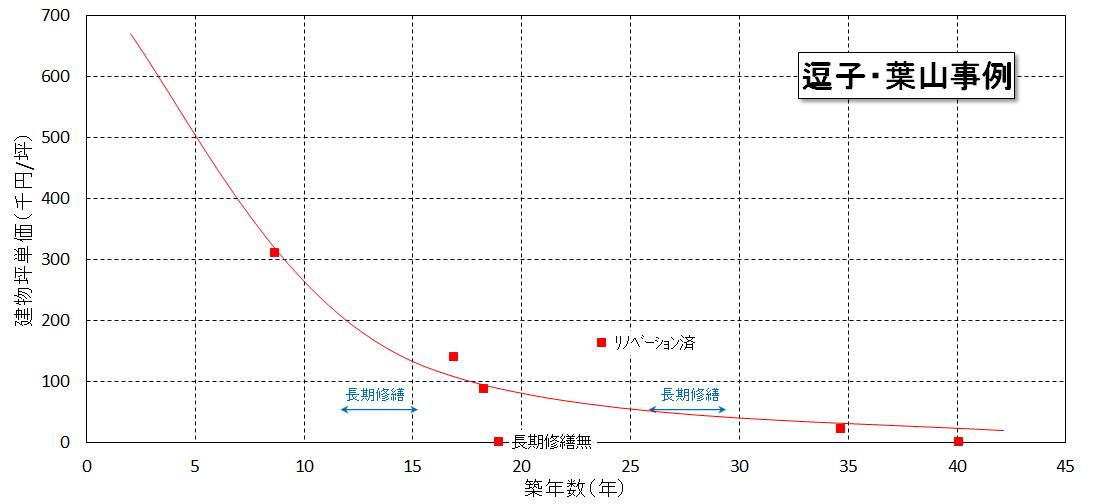

不動産の無料相談の際に、しばしば受けるのが「戸建住宅を売る時に建物の価格がずいぶん安く査定されてしまうのですが何とかならないでしょうか」という切実なご相談です。不動産屋さんに売却価格の相談をすると、大抵かなり安い金額で提示されてしまいがちです。特に建売住宅を購入した方が哀しい査定を言われてしまうようです。すなわち、買った時は建物価格に1800万円も出したのに、10年経ったら500万円、15年経ったら殆どゼロでしか査定して貰えないというような内容です。不動産屋さんは意地悪で言ってるのでもないし、「安く買い叩いてやろう」などという下心でそんな価格を提示しているのではありません。実際、市場で売却しようとしたら「そんな価格」でしか売れない現実を知っているから、そのままお客様に説明しているだけなのです。不動産鑑定士として相談を受けていると、土地価格だけでなく建物価格についても鑑定評価を行う事があります。まず小職が評価した戸建住宅の建物価格の経時変化の実際のデータを下記に示します。鎌倉の事例は七里ガ浜を中心とした住宅地における戸建売却事例に基づくものであり、逗子・葉山の事例は逗子駅から高台に上った住宅地域における戸建売却事例に基づくものです。いずれも人気の地域ですので、中古住宅として多くの販売事例があります。なお、売却事例を収集する際に留意した点があります。それは「全て注文住宅で建てられた住宅である」という点です。皆さんもご存知の通り、注文住宅は建売住宅に比べて造りがしっかりしており、それなりの建築費用が掛かります。単純に言って建売住宅なら坪40-50万円で建てられているところを、注文住宅の場合は坪60万円以上の費用が掛かっているという違いがあります。図でお分かり頂ける通り、注文住宅でさえも10年で半値以下になり、15年から20年で価値ゼロになってしまっている実態があるわけです。ただし例外があります。それは主に水回り設備を最新の設備に入れ替えてしまうと、市場価値がぐっとあげてしまうことが出来るというものです。マンション等では良く見られる「リノベーション」と呼ばれる更新工事ですが、これを戸建住宅にも施すことで売却価格を上げることが出来るわけです。不動産業者の方々はこの市場実態を良く御存じですので、戸建住宅の「買取再販」案件として、こうしたリノベーション工事を施して、利益を出せる価格で売却する業者さんも多くいらっしゃいます。すなわち、上記の掲示低下曲線から上位に持ち上げられた価格帯から工事費用を控除したものが買取再販の利益として得ることが出来るわけですから。もちろんリノベーションによる価値回復度合いが低ければ(すなわち工事費用を抑制すれば)、それほど売却価格は上げられませんし、築20年を超えると、水回りを変えたからと言って高い価格を出してくれるお客様もいらっしゃらない現状がありますので、築年は重要です。なお、建物は防水性能を維持していることが必要なので、概ね15年毎以内に外壁塗装や屋根の修繕等(長期修繕工事)を行う必要があります。それをしなければ「朽廃」状態になってしまうので、長く住むためには最低限、長期修繕工事を定期的に行ってゆく必要があります。せっかくですから不動産鑑定士が建物価格を鑑定評価するケースを御紹介させて頂きます。主には以下の3点です。①離婚による財産分与時の時価評価②相続における建物価格の時価評価③建物譲渡における消費税等の税金低減のための時価評価一般的に建物価格と言えば、固定資産税の課税評価基準額として、毎年4月に納税通知書で送付されてくる価格が、一般の方々には馴染みがあると思います。新築時の建物価格は概ね市場価格の半額水準ですが、毎年減価償却して行き、耐用年数(木造戸建住宅なら20年)まで定額償却していき、耐用年数を超えると新築価格の20%で据え置きになります。これは徴税のための便宜上の計算式です。市場において対象不動産建物が幾らで評価されているのかは、不動産鑑定評価によってしか明示できない(少なくとも国税や裁判所には)ので、建物の時価を把握しようとすれば不動産鑑定士に依頼する必要があります。ここで気を付けなければならないのが評価法です。単純な「耐用年数法」と呼ばれる、税務上の評価法と同じ手法はダメです。判例として例えば下記のように否認されています。----------------------------------------------------------評価通達に定める評価方法は、一般的に合理性を有するものと解されるところ、当該定めを適用して評価することが著しく不適当と認められる特別な事情が存する場合、すなわち、評価通達により算定される建物の評価額が客観的交換価値を上回る場合には、他の合理的な評価方法により時価を求めるべきものと解されている。この場合の評価通達により算定される建物の評価額が客観的交換価値を上回っているといえるためには、これを下回る不動産鑑定評価が存在し、その鑑定評価が一応公正妥当な鑑定理論に従っているというのみでは足りず、同一の建物について他の不動産鑑定評価があればそれとの比較において、また、近隣における取引事例等の諸事情に照らして、評価通達により算定された建物の評価額が客観的交換価値を上回ることが明らかであると認められることを要するものと解されている。(平20. 5.21 沖裁(諸)平19-5)----------------------------------------------------------このために小職は上図に示すように、実際に取引されている戸建売買価格から配分法と言う手法を適用して、「建物の価格」を抽出して求めているのです。配分法を適用している限り、国税から否認されることはありませんので。 -

お墓の隣の家の時価は路線価評価で良いと思いますか?

カテゴリー:相続関連 2022年3月16日 記事番号:960

誰でも「隣にお墓があったら同じ値段じゃ買わないよね」と思うかといえば、実は「隣がお墓なら高い建物はまず建たないし、日辺りも眺望も通風も良いじゃない」と思う人も中にはいらっしゃいます。なので必ずしも「隣がお墓=著しい減価」という単純なものでもありません。実際、「隣がお墓だから10%減額して相続税申請したって良いじゃない」と思って申告された方が、国税に否認され、国税不服審判所で争った結果、敗けました。なぜ負けたか、それは減価理由を適切に示すことが出来ていなかったからです。ではどうすれば勝てたのか。それは「実際に周辺の取引事例で『隣にお墓がある不動産』は、周辺の『隣にお墓のない不動産』より明らかに低額でしか売れていない、という市場の実態を調査して示すこと」が必要なんです。どうすればそのような調査が出来るかといえば、「信頼できる不動産鑑定士に依頼する」ことですね。以前、玄関を出ると目の前にお墓が広がるお家の相続に際して、小職に鑑定評価が依頼されました。お墓から見るとそのお家は「お墓と渾然一体となっている」状況が見て取れる、そんなお家でした。そこでそのお家の半径10km以内のお墓をピックアップして、お墓隣接戸建地の取引事例と、隣接はしてないが近傍の戸建地の取引事例を一杯集めまして、それを元に評価書を作ったんですよ。端的に言って「お墓と渾然一体となっている土地」は20%から30%の減価がありました。写真はその一例ですね。まだ塀があるだけましなので、ここは20%減でした。要はホントに現場の状態に因るんです。そこまで調べて申告書に添付したので、大幅減価した申告額でしたが、何の問題もなく通りました。税務署の職員も国税不服審判所の判例は見ています。なので、判例に書かれたポイントを押さえた主張をすれば、税務職員も安心して通してくれると言うものなのです。小職にこの物件を紹介してくれたのは某税理士先生ですが、その先生はいつも「これは減価要因じゃないか」と思ったら、必ず小職に判断を求めます。半分は「先生、これや無理筋ですよ」と言うものですが、半分は「行けますね、これなら3割減になりますよ」と言って鑑定評価を行い、ご依頼者様に喜んで頂いています。税理士の先生が「これは減価要因じゃない」って疑問を持ってくださることが大事なんです。そうしたら専門家として適切な助言が出来ますので、御依頼者様に損をさせない仕事が出来ると思うんですよ。 -

タウンニュースの元旦号に掲載頂きました

カテゴリー:業務紹介 2022年1月2日 記事番号:958

タウンニュースの元旦号に掲載頂きました。昨年、何人かの借地人の方が「電話帳で調べて連絡させて頂きました。借地について困っていることがあるのですが、相談に乗って頂けませんでしょうか」と電話で照会を受けました。話を伺うと、「なるほど、これは答えてくれる人は居ないだろうな」と唸るような問題ばかりでした。実はこうした方々は既に他の専門職業家の方に相談に行ってるのです。しかし「借地」に関して十分な知識を持っている方が少ないこと、判例を知っているが実務は知らない人、そもそも借地の慣行を知らないのでいい加減なことを言う人ばかりだと言う事が、相談者の方の話から気付きました。小職はお蔭様で多くの借地に関する訴訟のための不動産鑑定評価を行ってきたので、その都度、判例、取引事例、慣行、について多くの調査を行い、鑑定評価書としてまとめてきたものですから、借地にまつわる殆どの問題に答えることが出来るようになっています。ならば、困っている方々にお役立ちできるよう、もっと多くの人に「専門家が相談に乗りますよ」と告知することが大事だと考えたわけです。そのために、これまでもロータリークラブでお付き合いのあるタウンニュースさんに話をして、掲載して頂くようになったものです。結果的に法的解決を求めるためにはお金がかかることになりますが、その前にまずは相談いただければ、的確な「解決の方向性」を示すことが出来ると思います。その上で、判断いただければいいのです。初回相談無料で対応させて頂いているので、安心してご相談いただければと思います。 -

冠水リスクの評価について

カテゴリー:市場分析 2019年10月14日 記事番号:956

不動産鑑定では、ハザードマップに基づく危険度合いだけではなく、実際の河川氾濫履歴や集中豪雨時の冠水履歴等を調査して、少なくとも「冠水のリスクがある」ことを指摘する。価格に反映させるかどうかは、確かに500年に一度の大豪雨という前提条件では、鎌倉や逗子などの太平洋側都市の津波被害を価格に反映させない(※)のと同じ理由で「市場参加者が発生リスクを価格に織り込んでいるかどうか」で判断することになる。※2011年の東日本大震災後に鎌倉や逗子、金沢八景まで海岸沿いの宅地が価格低下したが、すぐに元の水準に戻ったことが記憶に新しい。今回の溝ノ口の冠水事例では、多摩川に流入する平瀬川が「多摩川水位上昇によって平瀬川の水が多摩川に流入できなくなった」ことが原因であると推察されている。どういうことかと言えば、国土地理院では全国の地図を管理し、公開している。WEB上で断面図まで取得することができる。今回の冠水が生じた地点の断面図をみてみたところ、やはりそういうことであった。 図の北側に平瀬川があり、「+」マークの地点が冠水したマンションである。マンションの南側にはテレビクルーたちが待機していた土手がある。断面図は平瀬川の中央から土手までを調べた結果を示している。始点の平瀬川中央は「川底」の標高が11.0mである。平瀬川の堤防は13mまで積まれていた。堤防を越えた地域にマンションがあるが、その地域の標高は最下部のマンション敷地分で10.8mであった。すなわり平瀬川の川底より低い標高にある。もし、平瀬川の水が堤防を越えて氾濫すれば、当然にこの最も標高の低い地域に氾濫水が流入し、冠水状態になる。

図の北側に平瀬川があり、「+」マークの地点が冠水したマンションである。マンションの南側にはテレビクルーたちが待機していた土手がある。断面図は平瀬川の中央から土手までを調べた結果を示している。始点の平瀬川中央は「川底」の標高が11.0mである。平瀬川の堤防は13mまで積まれていた。堤防を越えた地域にマンションがあるが、その地域の標高は最下部のマンション敷地分で10.8mであった。すなわり平瀬川の川底より低い標高にある。もし、平瀬川の水が堤防を越えて氾濫すれば、当然にこの最も標高の低い地域に氾濫水が流入し、冠水状態になる。では平瀬川がどうして氾濫したか。

当時は多摩川が氾濫寸前まで水位が上昇していた。

多摩川の土手の標高と平瀬川の土手の標高のどちらが高いか、そこが問題となる。そこで多摩川を始点として対象地まで断面図を引いてみた。するとやはり予想通りの状況になっていることが判る。

始点は多摩川の河川敷の位置を取った。多摩川の一番深い部分(通常、水が流れている地点)は標高7.0m程度である。河川敷はそれより3mほど高い位置になるので、通常の雨では河川敷が冠水することはない。

しかし今回の豪雨で多摩川の堤防の際まで水位が上がっていた。堤防の高さは図に示すように16.4mである。ここまで水位が上ったら「多摩川が氾濫」ということになったであろう。堤防の手前で一段土盛りがあり、この高さが13m程度になっている。この土盛りで通常は水が止められる。堤防は最後の砦である。

今回の豪雨の際には堤防まで水が来ていた。つまり土盛りまで冠水していたので、その時の水位は13mを超えていた。これに対して、多摩川に流入する平瀬川の堤防は13m高に過ぎない。多摩川の堤防まで水が来たら、堤防高の低い支流である平瀬川が先に溢れるのは当然である。

平瀬川の堤防高は標高13mに過ぎない。つまり多摩川の水が堤防に達するまで水位が上がれば、平瀬川の堤防高を超えることになる。多摩川の堤防高は16m以上あるので多摩川の水は溢れないが、多摩川に流入する支流が先に溢れるのである。

こうした事象は考えていれば当たり前である。

治水に関する土木計画で、本流の堤防高を嵩上げしたら、支流の堤防も同じだけ嵩上げしなければ意味がないのである。

今回の豪雨において、地方では堤防決壊が生じたが、首都圏では幸いな事に堤防決壊までは生じなかった。しかし溝ノ口周辺および対岸の二子玉川地区での冠水は、このような支流があふれることで生じた可能性が高いと推察される。

不動産鑑定評価ではおそらくこの地域の価格を減価することはないだろうと思われる。不動産鑑定評価は「市場参加者の視点」を一番に重視するので、おそらく1-2年も経てば忘れられてしまうような冠水事象は価格形成要因にはならない。

しかし専門職業家は「リスクを指摘すること」を求められる職業である。このため、常に河川の氾濫リスクについては、ハザードマップだけではなく、このような標高によるピンポイントのリスク指摘まで行うことが求められていると考える。

-

借地権価格の正しい求め方(その1)

カテゴリー:業務紹介 2019年7月30日 記事番号:954

借地権の価格はどのように求めたらよいでしょうか。

借地権とは地主さんから土地を借りて家や店舗を建て、地主さんに毎月の地代を払って使わせて貰う権利を言います。借地権は一般に物権に近い独立的な強固な権利であり、相続の対象になりますし、売買の対象にもなります。

では借地権の価格はどのように決めたらよいでしょうか。

まず相続の際には「路線価」があるので、路線価に面積を乗じて、さらに「借地権割合」を乗じて計算できます。具体的には路線価図を探して対象地の路線価と借地権割合が幾らかを確認します。

例えば図1にある地域の路線価を示しますが、借地権割合は普通商業地がC(70%)、一般住宅地はD(60%)が一般的です。すなわち、商業地なら土地の価格の70%が借地権価格で、住宅地なら土地価格の60%が借地権価格であることが路線価図に示されているのです。

ところで、借地権には木造2階建の戸建住宅等として使用する契約である非堅固借地権と、鉄筋コンクリート造の高層ビル等を建設できる堅固借地権があります。非堅固の場合には、例え基準容積率が400%であっても木造2階建しか建てられないため、土地の有効活用が出来ない条件での借地契約です。木造2階建しか建てられない非堅固借地権と、高層ビルまで建てられる堅固借地権が「同じ借地権価格」で良いのでしょうか。

今回はその点を実際の市場取引における借地権価格を元にして、実態を明らかにします。

実際の借地権の取引価格が、土地価格(更地価格)に対してどれほどの割合(下式で求める「更地割合」)で取引されたか、調査した結果例を以下に示します。

更地割合 = 借地権取引価格÷ 売買事例地の更地鑑定評価額

この例では調査依頼を受けた大田区の借地について調べましたので、大田区を中心に品川区、世田谷区と隣の川崎市中原区までを同一需給圏として調査しました。その結果を図2に示します。図には路線価図に示される「借地権割合」の、各事例地の値を併記しています。非堅固契約は住宅地で一般的な契約なので借地権割合は60%が多く、堅固契約は一般に商業地での契約なので借地権割合は70%が多くなっています。もちろん住宅地でも7階建程度までの共同住宅所有を目的に堅固契約を締結する場合が有ります。

図2には非堅固契約の事例(A-G)を左側に、堅固契約の事例(a-f)を右側に示しました。

図で判るように、非堅固契約の更地割合は50%強で、堅固契約の更地割合は80%弱で、両者ともほぼ横並びです。しかも路線価に示された借地権割合とは無関係に更地割合が市場では定まっていることが判ります。

これはどういうことでしょう?

(1)非堅固契約の場合

契約により木造2階建しか建てられないので、土地の有効活用は望めません。このため容積率が高い商業地であっても「借地権の価値」は抑制されていると考えられます。契約で使用方法が抑制されている、すなわち地主の影響力が強い状況下にあるということで、借地権の価値は地主が留保している価値と同等で、土地の価値が両者で折半の関係にあると見られます。これは社会通念的にも裏付けられるもので、一般的な戸建住宅向け借地権では「借地権価格は更地価格の半分である」という慣習的価格感と一致しています。

(2)堅固契約の場合

堅固契約ならば容積率一杯の高層ビルの建築が許容されます。すると更地同等に土地本来の価値を借地権者が享受できますので、更地に近い経済価値で取引されることになるのです。建物建替時や契約更新時に一時金を地主に支払って許可を得る必要があるため、更地に比べて若干の減額が有りますが、借地権割合が60%でも70%でも関係なく、更地のほぼ80%近い経済価値で市場に把握され取引が成立しています。

このように路線価の借地権割合は税務上の目安に過ぎず、市場では借地権割合とは無関係に借地権価格が決定されていくと言う実態が有ります。なお、各地域の社会的慣習によって更地割合の水準は異なります。このため借地権の「正しい時価評価」を必要とする場合には、不動産鑑定評価が必要となりますのでご注意ください。

-

投資用不動産の経営改善(救済支援)について

第3回.これが本当の事業収支シミュレーション

カテゴリー:業務紹介 2018年9月25日 記事番号:952

事業収支を検討する上での重要事項として、①収益予測のための賃料の将来予測、②発生経費や空室損失等のリスク発生要因を加味した将来費用予測、についてどのように考えるべきかを解説して来ました。ここではさらに「借りた金をいつまでに返せるかどうか」について明らかにすることを目的とした「事業収支シミュレーション」の方法について解説し、事業再生の場合の金融機関に対するリスケ(Re-schedule=弁済計画・条件の変更)を交渉するための検討資料の作り方について解説させて頂きます。

1.通常の事業収支の検討結果

下図に基本的な計画検討結果事例を示します。

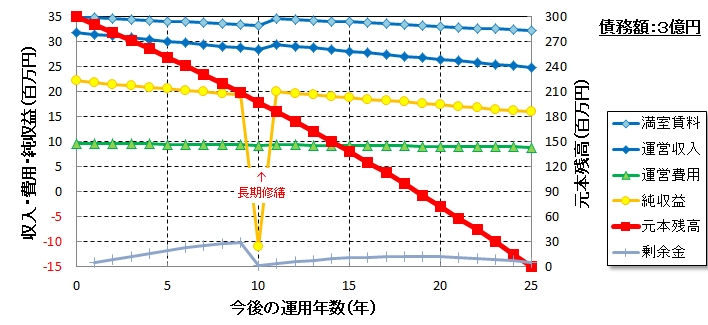

対象不動産は37戸の築30年の賃貸マンションで、満室想定賃料が年額3,500万円、3億円で購入したとします。表面利回りは11.7%となります。全額借入金で賄ったとして、金利は2.0%で固定とします。なお、金利について当初10年間は固定で考えることは了解貰えますが、通常は11年目以降に金利上昇を見込むことが必要です。変化幅は融資担当者と相談します。行内稟議で通るような条件設定が必要ですので。

まず空室率(入居期間および退去後の空室期間から計算する)の経時変化を加味した値を乗じて運営収入を計算します。次にPM費や修繕費等の管理費に、原状回復費用(入居期間で除した年額に戸数を乗じる)と仲介費用(同左)および火災保険や固定資産税等を加えて運営費用を求め、長期修繕費用と併せて運営収入から控除して純収益額を求めます。この純収益額から減価償却費や支払利息を勘案した所得税を控除した金額が弁済原資となります。この弁済原資から支払利息を控除した額が元本弁済額であり、元本弁済額を元本から減額した金額が「元本残高」、弁済原資から元利金等弁済額を控除した金額が「剰余金」になります。

計画では10年目に長期修繕費用として3,000万円の支出を予定しています。外壁・屋上防水および貸室内の設備更新を考慮した金額を見積もります。エアコンや給湯器取り換えなどは一斉に行った方が安く済むものですので。そうした資本投下を行うことで若干の賃料増加が見込めます。

それらの計画を反映した事業計画図が上図となるわけです。

2.事業再生の場合の事業計画策定

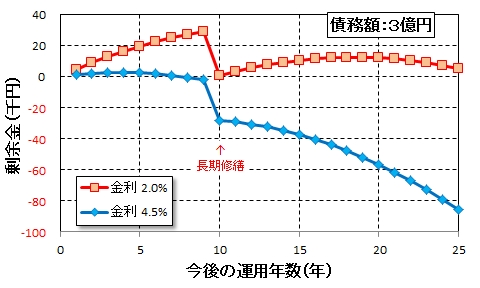

通常の投資用不動産向けの融資では、事業計画がしっかりしていれば「2.0%程度の金利」で金融機関から融資が受けられます。今回のスルガ銀行の第三者委員会による調査結果によれば、スルガ銀行が個人投資家向けに融資した「資産形成ローン」の金利は4.5%でした。通常の金融機関がいわゆる「要注意債権」向けに付しているレベルの金利を始めから取っているわけです。通常の金融機関で「要注意債権」認定した債権は、所定の引当金を当てねばならず、「早期の債権回収を図るために金利を上げる」という考えで設定するものです。

もし、本件の対象不動産に金利4.5%が付されたらどうなるでしょう。

当然に元利均等弁済額が金利上昇分増加し、毎年の剰余金が減少します。その様子を下図に示します。

当初10年間でも剰余金を積み立てることが出来ず、10年後の長期修繕は全額持ち出しになります。その後も収入が元利均等弁済額を下回るために赤字が嵩み、25年後には累積赤字が8000万円を超える水準になるのです。

スルガ銀行の融資は「賃料収入の70%+個人所得年収の40%で弁済できる額」ということになっていますので、毎年数百万円の赤字を給与所得から補填することになります。そうした弁済計画をスルガ銀行は想定しているのか、していないのか、融資の判断として融資決定をしてきているわけです。

本件では表面利回りで11.7%の「ごく普通の」物件でさえも、家賃の低下と費用の上昇という現実的な状況を踏まえた事業収支で考えれば、4.5%の高金利では破綻します。ましてや個人投資家が悪徳不動産業者の甘言によって高値掴みさせられた場合には、購入当初から高額な補てん金を支払わされることになります。実際、現在小職が救済中の個人投資家の方の場合で、満室想定で8%程度の表面利回りでしたが、購入した翌月と翌々月を除いて、3か月目から毎月20万円前後の元利均等弁済金の不足が露呈していました。

第二回の解説でもご説明したように、よほど低金利で融資を受けない限り、満室想定表面利回りで8%などという低い表面利回りでは、債務弁済さえもままならず、「不動産投資」とは言えない状況になってしまうのです。

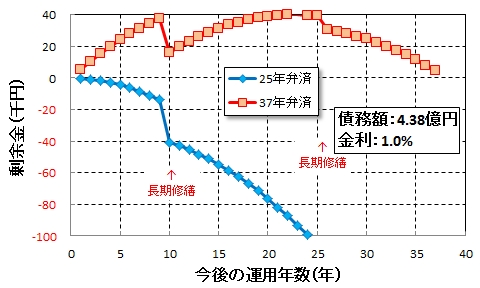

もし、満室想定表面利回りで8.0%で本件不動産を購入した場合を考えます。賃料収入が年額3,500万円なので、8.0%ならば購入金額は4.38億円となります。普通の取引金額よりも1.38億円も高い金額を支払って個人投資家が買わされたという事を意味します。おそらくそうした取引は「三為取引」と呼ばれる、悪徳不動産業者が使う詐欺まがいの売買だと考えられます。

当然に金利4.5%、25年弁済では全く返せません。個人破産するしかない状況です。

そこで「どのような条件にすれば弁済できるようになるか」を考えることになります。

例えば「金利1.0%」まで緩和して貰うことを考えます。これは金融機関にも重大な瑕疵がある場合の水準です。通常の融資ではそこまで下げることは極めて困難だと考えられます。しかしそれでも利回り8.0%で買ってしまうと返せないのです。

下図に25年弁済のままで金利を1.0%まで緩和して貰った場合の事業収支を示しますが、元本である購入金額が高過ぎるために、賃料収入が25年の元利均等弁済額を下回ってしまっているのです。

そのため弁済期間についても変更して貰う必要があります。

図に示すように25年弁済ではなく、37年弁済にして貰えれば弁済完了できる計画が立てられることが分かります。もちろん稼働期間を延ばすのですから、長期修繕をもう一度行う必要があります。最小限の1,000万円に抑制するとして、25年目に長期修繕を行って、37年間の賃貸事業を完遂させる計画を示すことで、再生計画を金融機関に認めて貰う交渉を行うものです。

3.さいごに

三回に渡って投資用不動産に係る事業再生方法の具体例を説明して来ました。その中で、①賃料が長期的に低下して行くこと、②築30年を超えると空室期間が長期化し、原状回復工事の貸主負担も増大して行くこと、そのために築20年超マンションを「満室想定表面利回りで8%程度」で買うと破綻することを指摘して来ました。

投資用不動産を購入した個人投資家が破綻する場合に、金融機関に「融資責任」が問えるかどうかが問題になります。金融機関に帰責性があれば、金利減免まで含めた交渉が出来ます。帰責性が無ければ、「自己破産させた場合と、金利・弁済期間を変更した場合と、どちらが多くの債権回収が出来るか」を示すことで、交渉することになります。正に通常の「事業再生」の手順です。

本当は認定支援機関として、国の補助を受けて事業再生のための計画策定をおこなえればよいのですが、「不動産事業は副業」の個人投資家は国の救済対象から外れているのです。そのため、国の補助金を受けられない状況で事業再生を行う必要がありますが、小職としては何とか一人でも多くの方を自己破産から救えないかと活動しておりますので、最小限の対応費用で対応させて頂きたいと考えています。

以上

-

投資用不動産の経営改善(救済支援)について

第2回.築20年超マンションに気をつけろ

カテゴリー:業務紹介 2018年9月23日 記事番号:950

1.はじめに

投資用不動産、特に中古マンション投資の場合の留意点は、築年経過(老朽化)に伴う競争力低下が賃料低下として現れることを第1回に説明しました。実は老朽化に伴う変化は賃料低下だけではないのです。プロの投資家は知っているか、または直感的に判っていることなのですが、その点を個人投資家の方々はあまり御存じないと思います。

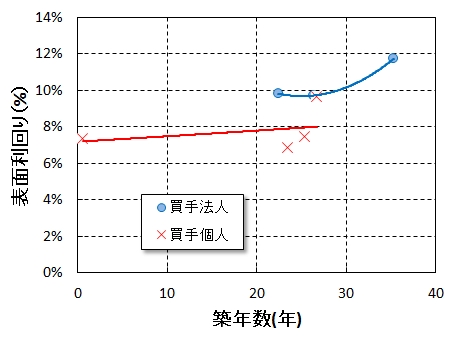

具体例を示します。下図に中古マンション一棟物の成約実績を示しますが、この事例は横浜市郊外の住宅地に存する物件の売買事例です。購入者の属性を分けて示していますので、図で見て分かるように、個人は表面利回りで8%程度でも買いますが、法人は表面利回り10%以上でないと築20年超の中古一棟は買わないのです。

その理由を以下に説明します。

2.老朽化に伴う空室期間の長期化

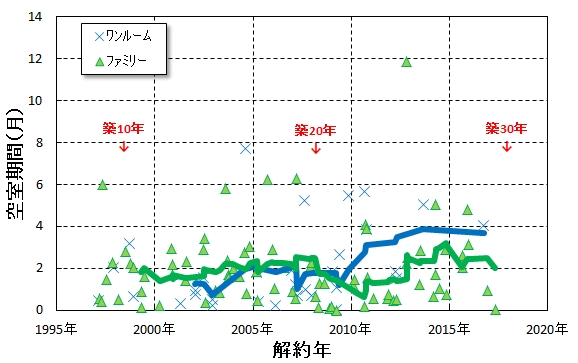

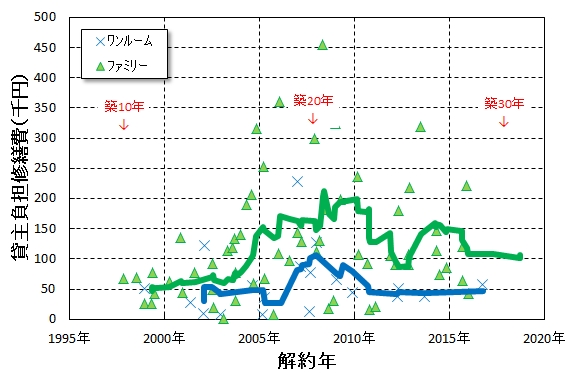

横浜市郊外の住宅地にある一棟マンションの不動産鑑定評価のための調査を行った際に得たデータですが、老朽化に伴って空室期間が徐々に長期化することが分かりました。その状況を下図に示します。図には移動平均曲線を合わせて示しています。

築20年程度までは退去後2ヶ月程度で次の入居者が決まるのですが、築20年を超える辺りからワンルームタイプでは徐々に退去から次の入居者が決まるまでの期間の長期化が顕在化し始め、平均で4カ月程度になっています。ファミリータイプでも平均で2カ月を超え始めます。その理由についてオーナーに聴取したところ、「築20年を超えた物件だと、入居希望者が検索もしてくれなくなる」のだそうです。SUUMO等で賃貸マンションを探す方は「築年数」の項目の上限を設定するようで、それが「築20年以下」がとても多いそうなのです。そのために検索物件に築20年超の物件が現れないという事が現実に起きているそうなのです。

3.居住期間の短期間化

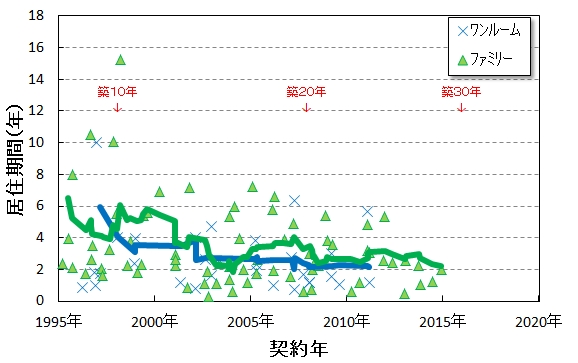

空室率の長期化と併せて、マンション経営を悪化させる要因は「居住期間の短期化」です。賃借人は住み心地が良いと思えば2年毎の更新時にも更新料を払って更新して入居を継続します。特に建物が新しい間はそう思う人が過半で、平均入居期間も5年程度を維持してくれています。オーナーとしては入居者が長く住んでくれるほど安定した収入を得られますので、築年の新しい間は安定した経営がなし得ます。

しかしやはり築20年を超える辺りから、徐々に入居者の居住期間の短期化が顕著になり始めます。その状況を下図に示します。図は入居から退去までの入居期間を、入居時(契約時)を横軸にプロットしたものです。同様に移動平均曲線を併記しました。バラつきは大きいものの、ワンルームタイプもファミリータイプも、築20年前後から平均2年で退去していってしまう傾向が顕著になっていることが分かります。

なお、このマンションのオーナーはこの入居期間の短期間化に危機感を感じ、ある工夫を始めたそうです。その施策が功を奏して、特にワンルームで「短期退去者が殆ど出ない」状況に改善していました。オーナーが何も工夫をしなければ、築20年を超える賃貸マンションでは、2年更新の度に入居者が退去していってしまう可能性が高まるのです。

4.リフォーム費用の賃貸人負担の増大

入居者が退去した後に、次の入居者に気持ち良く入って貰うためには、室内が綺麗になっていることが重要です。新築、築浅の間は特にお金を掛けずとも、水回りのクリーニング程度でも良いのですが、建物が老朽化してくると次第に交換すべき内装部品も増えてくるものです。外観が旧くても中が綺麗なら、入居希望者は借りてくれるものです。そのため、クロスやクッションフロアの全面交換や、水回り設備等の順繰りの更新工事などを入れて行かないと行けなくなります。老朽化してくるとファミリータイプでは毎回10万円を超える多額のリフォーム工事が必要になってくるのです。

しかも東京都条例が先行して現在は国交省令で厳しく指導され始めた「賃貸人の修繕責任」により、賃借人の原状回復工事費用の負担が制限されるようになり、近年では毎回の退去の度に賃貸人が多額の負担をしなくてはならない状況になりつつあります。

このため築20年を超えるマンションでは、毎回の退去の度の貸主負担の現状回復費用は多額化しています。その状況を下図に示します。

築20年前後で設備の更新が行われるために原状回復費用の貸主負担額は増大します。さらにクロスやクッションフロアの張り替えに要する貸主負担も増大しており、退去の都度の負担額は大きな金額になっているのです。

5.仲介料の増大

空室期間の増大に現れているように、老朽化した賃貸マンションでは容易に次の入居者が決まりません。「建物が旧い」というだけで競争力が落ちてしまっているのです。それでも何とか入居希望者を連れて来て貰いたいオーナーは、不動産業者の方に「広告料」を支払って、優先的に紹介してくれるようにお願いすると言う慣行も常態化しています。広告料はオーナー負担です。老朽化すると仲介のためにオーナーが支払う費用も増大してくるのです。

その他にフリーレントや賃料値下げなどを提案される場合もあります。フリーレントも空室も賃料未収受期間の増加であり、賃料値下げと同様に売り上げ減少となります。一方で原状回復工事の貸主負担額の増大、入居期間の短縮化に伴う仲介料負担の増大および広告料等の負担増は費用増大となります。

老朽化による「収入減&支出増」によって、不動産事業の純収益が減少して行くのです。それが築20年マンションの実態なのです。

プロはそれを知っているから、最低でも「グロテン」、すなわち表面利回りで10%、できれば12%は無ければ収支が合わないと言うのを体験的に知っているので、20年超の中古マンションで10%以下の物件など見向きもしないのです。

投資判断は純収益(Net Operating Income)で判断するものです。収入の下振れリスク、支出の上振れリスクを織り込んだ純収益を計画することで、安定な不動産収入が得られるようになるわけなのです。

-

投資用不動産の経営改善(救済支援)について

第1回.地域の賃貸市場を知る

カテゴリー:業務紹介 2018年9月18日 記事番号:947

中古マンションを購入する際の事業計画がしっかりしていれば、購入価格が適正かどうか、借入金利が妥当か(返せるか)などの基本的な事項で騙される事はない筈です。問題はその計画を「買主の利益を守る立場で」立てることが出来る人が居ないことなのです。

スルガ銀行関連の不適切な融資において、「シミュレーション」と業者が呼んでいるものが、実に安易な事業計画書になっています。問題はその計画書が「売主の利益を最大化する」ために作成されていること、そしてその内容が全く何の検証もされないままにスルガ銀行内で融資許可されてしまったことなのです。第三者委員会の報告(P.92)によれば事業計画書の前提となる賃料収入実績(レントロール)までもが偽造されていた(させていた)ことが判明しています。売り側の不動産業者と融資元の銀行が結託したら、素人の買主は為す術がなくなってしまいます。

既に購入してしまった投資用不動産については、何とか収益力の向上を図ることが最重要課題となります。不動産鑑定士としてこれまで実地に調査して得てきた知見を基に、収益力改善のためにどのように経営改善計画を立てればよいのかについて説明させて頂きます。

第1回は地域の賃貸市場を知ることから始めます。

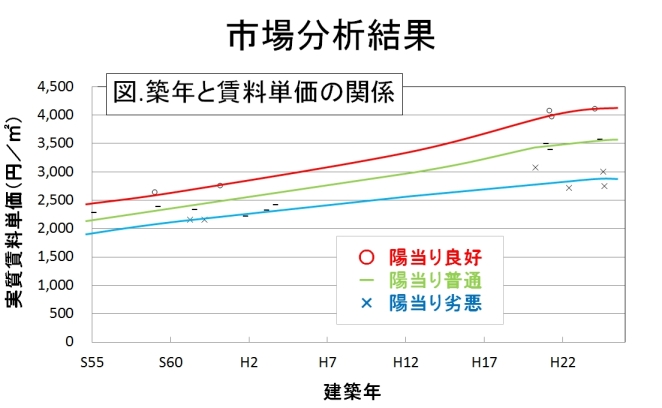

地域の賃貸市場を知るというのは、購入を考えている地域の賃貸マンションが幾らで貸されているかをまず把握することなのです。ある程度立地が限定された場合、賃料に最も影響を与えるのが実は築年なんです。

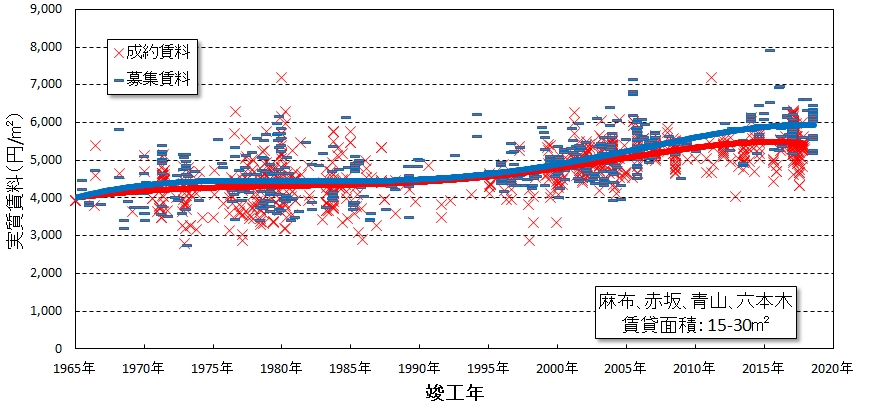

下図に麻布・赤坂・青山・六本木というマンション賃料の高い地域の賃料調査結果データを示します。

図に見られるように築年の新しい(竣工年が新しい)ほど賃料は高くなり、古いマンションほど下がりますが、この地域では築年で30年を超えると、「それより下がらない傾向」が見られます。人気の地域ではこうした傾向が見られます。他の地域では築30年を超えると途端に人気が無くなり、賃料には反映されないまでも空室期間の長期化や居住期間の短期間化(更新せずに2年で出ていく人が増える)として現れる場合が多いので注意が必要です。地域毎の市場の動きを的確に把握することが重要です。

また、この地域では築年が新しい物件で「募集賃料」と「成約賃料」に乖離が見られます。一般の投資家がSUUMO等で簡単に見れるのは「募集賃料」だけですから、賃料の高い競争の激しい地域ではこうした乖離にも注意を払う必要があります。

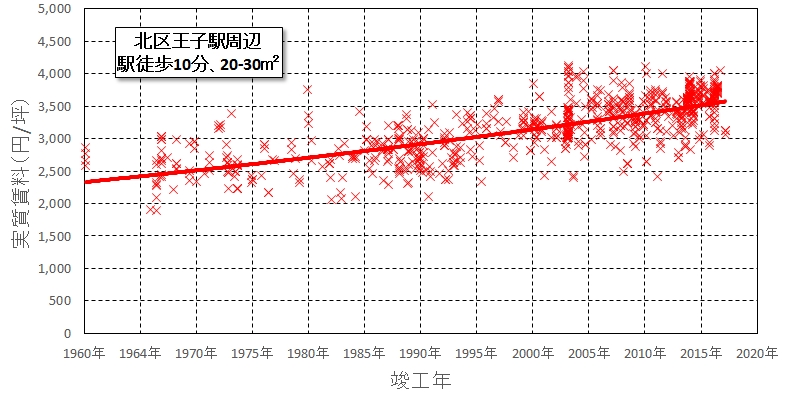

下図には城北地区の代表地として王子駅徒歩圏内のワンルームマンションの賃料相場を示しています。港区と比べると分かるように築30年以降も若干低下が緩やかになってはいるものの低下が続いている傾向が分かります。このように地域によって賃料相場の築年の影響度合いが異なっているのです。

収益不動産の事業計画を策定する上で、賃料の将来予測は重要です。

30年前に建てられたマンションの賃料が、現在の新築マンションの賃料に比べてどの程度低下しているのかを調査することで、現在新築のマンションの30年後の賃料をおよそ予測することが出来ます。これは実際に特定のマンションの30年間の賃料推移を調べてみれば、地域のマンションの築年毎の賃料分布で、「築年と賃料低下の関係」が「経過年数と賃料低下の関係」と一致していることが確認されています。

こうした調査が事業収支の予測に有用であることが分かりますし、金融機関に提出する事業計画書には、こうした賃料市場の分析結果を添付することで、実証性の高い計画であることを示し、低金利での融資を獲得することが出来るようになるのです。

次回は空室率の増加や退去後の貸主負担のリフォーム費用の経年増加について解説します。

-

不動産投資に騙された投資家を救え

カテゴリー:業務紹介 2018年9月14日 記事番号:945

1.事件の概要

お盆前の8月のある暑い日のことでした。

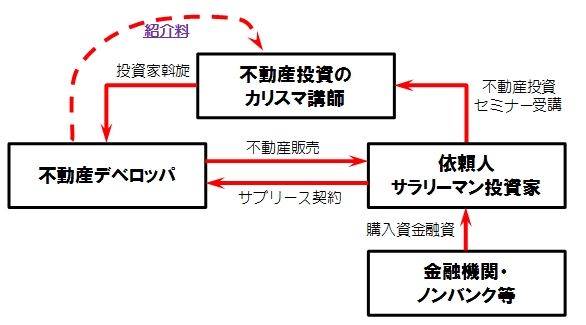

知り合いの保険営業の方から「私のお客様で不動産投資を失敗して困ってらっしゃる方が居るので、一度、相談に乗って貰えないでしょうか」と打診されたので、すぐに面談の日程を決めてお会いしました。「サブリース契約しているマンションの家賃が2ヶ月も滞納されてローン返済に困っている」ということですが、よくよく聞くと極めて典型的な「悪徳不動産業者による詐欺まがいの取引」の手口でした。

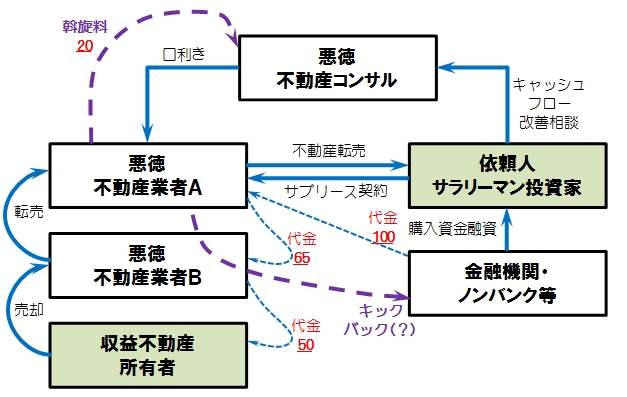

依頼人は年収1,000万円を超える比較的高収入のサラリーマンの方でした。定年を前に不動産投資に興味を持ち、不動産投資セミナーに参加しました。平成27年の春のことでした。そこで出会ったカリスマ講師に相談した所、すぐに不動産デベロッパを紹介され、投資用新築マンションを勧められるままに購入しました。城北の駅徒歩圏のワンルームで2500万円を金利3.5%の25年返済のフルローンで某地銀が融資しました。

買う前に「月1万円程度の多少のマイナスになるよ」と言われていましたが、蓋を開けてみると、サブリース賃料からローン返済と管理・修繕費を支払うと4.5万円の毎月の持ち出しになりました。

投資用マンションを購入したのに、毎月のキャッシュフローがマイナスではおかしいのではないかと憤慨し、カリスマ講師に再度相談に行きました。すると不動産コンサルと名乗る方を紹介されて「キャッシュフローを改善するために1棟物の中古マンションを購入しましょう」と勧められ、すぐに「良い物件がありました」と大阪の中古マンションの広告を持った不動産業者Aを連れてやってきました。平成27年12月、「これを買えばキャッシュフローが改善される」という口上に従って、同じく某地銀の担当とも会って健康状態や給与収入などの情報提供をしたところ、即日ローンが決定して、最初に相談してから1週間で大阪の中古マンションが契約・引き渡されました。契約の際に不動産業者Aは「今の持ち主からウチが買ってからお客様に引き渡しますから安心してくださいね」と言われたことに、意味もよく分からず重要事項説明書を承諾されたそうです。

瑕疵担保期間の2年が過ぎ、平成30年2月に販売元の業者Aがサブリース契約の解除を申し出てきました。困った依頼人は再度カリスマ講師に相談に行った所、さらに異なる不動産コンサルを紹介され、「ウチがサブリースしますよ」と言ってきたので、業者Aから5月に管理を引き継がせました。しかし、そのコンサルはサブリース賃料を払わず、電話にも出なくなりました。2.事件の構図

相談を受け、登記情報を取得して何が起きたのかを調査しましたら、すぐにこの事件の構図が理解できました。前々主が平成17年に購入した時に7,200万円の根抵当を付けて融資を受けていました。そして前主が平成25年にこのマンションを購入した時には6,120万円の根抵当が付けられていました。マンションは平成元年築なので、築17年で7,200万円、築25年で6,120万円と、建物老朽化と共に担保価値が徐々に低下して行くのは当然のことで、通常の取引が行われてきたことが分かります。

しかし平成27年におかしな取引が行われました。9,170万円の融資が同某地銀によって実行されているのです。前主の購入金額よりも3,000万円以上も高い金額での取引が行われたのです。さらに調査を進めたところ、前主が売却した際の媒介業者から「前主が売ったのは不動産業者Bだった」と訊き出しました。しかも売買契約書に記載の売買金額は1億200万円であり、10%が内金で別途支払われることになっている売買契約でした。

それで全ての取引内容が分かりました。その構図を図に示します。前主はたぶん「善意(=不知な人)」ですが、それ以外のプレイヤーは全てグルです。

不動産コンサルは仲間の業者Aに物件を探させ、AはBが知っている物件をコンサルに紹介し、コンサルとAは投資家に「Aの売物件」として取得を持ちかけます。代金全額を金融機関から出させるために、「融資金額が売買金額の90%になるように売買金額を上乗せ」して融資を決めさせます。融資が下りた時点で、Aは自己の取り分とコンサル支払い分、金融機関へのキックバック分(?)を差し引いてBに支払い、BはAから貰った代金から自己の取り分を差し引いた金額を前主に支払って売買契約を完了させます。前主に金が払われた時点で司法書士を呼んで「第三者のためにする契約が行われた」として法務局に登記申請し、所有権移転が完了します。謄本には前主と後主の名前しか残らず、業者A、Bは売買契約したにもかかわらず一円も自己資金を遣わずに譲渡利益を獲得することが出来たことになるわけです。そしてその譲渡利益の源泉は、前主から買って依頼人に高値で売りつけた差額をグルである各プレイヤーが分配したものであり、その源泉を生み出したのが、某地銀が融資したお金だったというわけなのです。

3.再生への手順

相談を受けてすぐに知り合いの大阪の不動産業者に現地を見に行って貰ったところ、玄関前には生ごみが散乱していました。

さらに共用部の電気と水道もコンサルが支払っていなかったので止められていたそうです。管理が崩壊していました。正式に事業再生の依頼を受け、弁護士を付けて、逃げた不動産コンサルを

捕まえて管理契約を解除させ、鍵を取り戻して、賃料支払口座を変更して、新たな管理会社を探して運営の正常化を図りました。

捕まえて管理契約を解除させ、鍵を取り戻して、賃料支払口座を変更して、新たな管理会社を探して運営の正常化を図りました。私はこの事業再生業務を受任する際に、依頼者に言いました。

「あなたが被害者だと思っているなら、この仕事は受けません。投資の失敗であり、自己の判断の誤りだったから何とかしたい、と言うなら、喜んであなたの再生のお手伝いをさせて頂きたい」と。

弊社は経産省から認定を受けた、中小企業のための「経営革新等支援機関」ですので、事業再生を行うのが仕事です。特に不動産収益事業の事業再生を得意としておりますが、手順は一般的な事業再生と同じなのです。すなわち以下の手順が基本となります。

① 収益事業のコスト構造の見直し、収益増大の方策の検討と実行

(業務リストラ)② 債務の返済条件の見直し交渉(財務リストラ)

③ 実現可能な抜本的経営改善計画(実抜計画)の作成と、

利害関係者の合意取り付け、計画の実行この場合、業務リストラでは管理適正化と募集再開(既に半数近い部屋が空室になっていた)を行い、さらに毎月の出血を抑えるために元本弁済猶予を主とする支払条件の一時的な変更を交渉(弁護士担当)し、その後に、長期修繕費用や賃料の将来見通しを調査して、精緻な事業収支を求めます。その上で「幾らなら安定して払って行けるか」を明示した実抜計画を策定し、金融機関に合意を求めていくことになります。自己破産されるより再生計画に基づく弁済計画を認めた方が回収可能な債権額が多いことを示すことで、本実抜計画の承認を獲得して行くことになります。

先日、スルガ銀行に関する第三者委員会の調査報告書が公表されました。

本件は極めて典型的な事例だと思います。第三者委員会報告書の13ページに記載された融資分類によれば、話題になったシェアハウスは1割にも満たない融資額であり、大半が中古マンション等向けの融資です。今回の依頼主と同じように自己破産に怯えてらっしゃる方が多くいらっしゃると思います。またスルガだけでなく他の銀行でも類似した事例があるようです。

同じスキームで救済できると思います。お困りの方がいらっしゃったら是非、お声がけください。

以上

-

認定経営革新等支援機関(認定支援機関)に登録されました!

カテゴリー:業務紹介 2015年5月26日 記事番号:943

経済産業省の認定経営革新等支援機関(認定支援機関)に弊社が登録されました。

既に本ブログで紹介させて頂いておりますように、弊社では中小企業のオーナー経営者の個人資産を守るために、収益不動産事業による事業再生を支援しております。その支援業務に対する経産省からの補助金を受けることができるのが認定支援機関です。

昨年までの5年間に大田区内で200坪以上の土地の取引がなされた事例を下図に示します。大部分が中小企業の経営者が、事業資金のために銀行融資を受けるために担保にしていた自宅や工場等の敷地だと思われます。

かなりの割合でこれらの土地には不動産業者による収益マンションが建設されていました。おそらく事業再生支援できていれば、自宅や工場敷地を手放さなくても済んだのではないかと思います。

だからそれを助けたいと思っているのです。

どうぞお気軽にご相談下さい。

-

ーーー本当の企業再生への道(4)---

「不動産鑑定士が作る実抜計画」カテゴリー:業務紹介 2014年8月20日 記事番号:941

最終的に実抜計画として以下の計画を策定し、バンクミーティングを経てリスケ了解とニューマネーの融資了解を得て、全ての計画は実行に移されることになりました。特に下記のAからEの5条件がキモとなりましたが、不動産鑑定士による実証データに基づく説明により、金融機関での稟議は極めてスムーズに通ったことは当然の結果でした。

(脚注)

「バンクミーティング」

: 債権者会議です。企業再生の場合はもっぱら金融機関と保証協会が出席します。ここでは実抜計画に基づく新たな弁済計画や融資条件について説明され、全行の合意を取り付けることになります。

「リスケ」

: スケジュールを練り直すことです。特に重要なのは元本返済の猶予について協議がなされます。通常の融資は元利金等弁済で返済されていますが、債務者の事情でどうしてもキャッシュが回らなくなったとき、新たな手立てを講じるまでの時間的猶予が必要な場合が多いので、その猶予期間は元本返済を待ってもらいます。もちろん利払いは継続しますので金融機関に対しては損をしないような提案をすることが重要です。

「ニューマネー」

: 再生企業に対しての追加融資です。そもそも現行債務の弁済が滞っている状況なのに、さらに追加の融資をするというのだから金融機関は抵抗があります。しかし追加融資をすることでキャッシュフローが改善され、現行債務と併せて追加融資分も返済されることが確実視されるなら、通常融資と同じ審査基準で融資を行うことが出来ることになり、融資実行されることを言います。

(1)純収益の査定

純収益の査定に当っては、以下の5項目の前提条件を設定しました。

【前提条件】

①競争力は標準的(実質賃料ベースで3,300円/㎡)であると査定する。

②剰余金は「借入金利-1.0%」で運用できるものとして積み立てを行う。

③「剰余金累積>元本残高」になった時点で一括返済する。

④相殺適状の欠損金を節税に最大限活用する。

⑤他の条件は以下の通り。

A.実質賃料は初期3,300円/㎡から5年毎に3%ずつ徐々に低下していく。

B.共益費は初期8,000円を取れるが、徐々に取れなくなって最終的に2,000円まで下がる。

C.空室率は初期4%から5年毎に1%ずつ徐々に増大して30年後に10%まで上昇する。

D.固都税は土地は現在額で一定を仮定、建物は47年間の定額法による推定額とする。

E.賃料集金等の賃貸管理業務は外部委託しないオーナー管理とする。

(2)キャッシュフロー計算

15年目に既存アパートを解体して更地化し、売却収入で累積債務の繰上返済を行います。

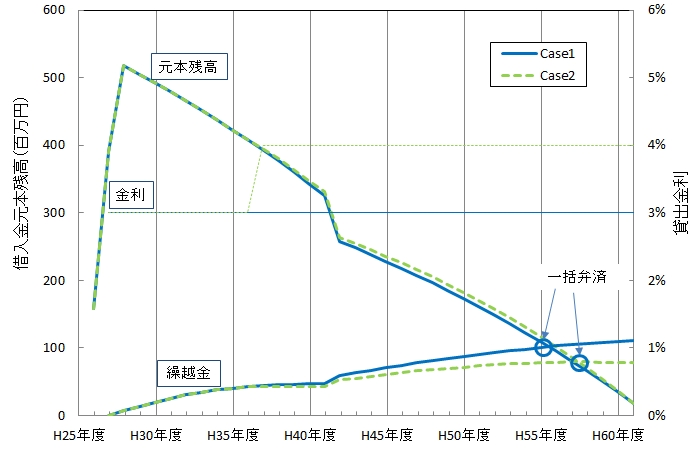

約定金利3.0%は平成30年度まで固定です。貸出金利が「長期金利+1.0%」までで定められると想定した場合、「GDP>長期金利」の国債返済の前提条件を勘案すれば、長期金利が2.0%以上まで上昇することは想定し難いと判断します。このためキャッシュフロー計算に当っては3.0%を上限と考えます。 なお、政府は今後10年間の経済成長(GDP増加率)を年率2.0%と想定していますが、これを上回る成長が生じた場合、金利も想定以上に上昇する可能性がありますので、最大4.0%を想定してその影響を評価します。

(3)評価結果

想定される金利上昇局面まで織り込んだキャッシュフロー計画を検証した結果、金利4%までであれば問題なく弁済可能であることを確認しました。

ケース1:金利3.0%のまま一定で推移した場合

→29年目の平成56年2月期までに一括弁済で全額を完済する見通しが得られた。

ケース2:金利3.0%から10年目の平成36年度に金利が4.0%に上昇し、

その後4.0%で推移した場合

→31年目の平成58年2月期までに一括弁済で全額を完済する見通しが得られた。

(4)金融機関へのお願い

①弁済スケジュール

・信用保証協会付融資については、平成27年5月までの期間、

返済をご猶予頂き、その後、期間20年に引き直した月額返済額にて

支援頂きたい。

・プロパー融資については、長短の借入金を一本化し、新たな1本の

長期融資として適切な期間(20年)に切り替えて頂きたい。

・その上で、収益マンション竣工までの期間の元本返済を猶予頂きたい。

②建設費用の新規融資

・収益マンションの建設費用及び付帯費用について、新たな融資を

お願いしたい。

・当該新規融資についても収益マンション竣工までの期間の元本返済

を猶予頂きたい(利息のみ弁済)。

こうしてバンクミーティングを経て本実抜計画は了承され、現在はマンション建設が行われています。

================================

「全ては依頼者のため」

もちろん関係者全員が納得しなければなりませんので、許容できる範囲での協力を得て、誠意のある弁済計画を策定することが重要だと思います。本来は企業再生時に依頼者である社長のわがままは通ることは無いのですが、今回は特殊でした。

「逃げたらダメ」

逃げずに誠実に約束を果たしていく姿勢を見せれば、関係者は必ず協力してくれると信じていいと思います。経営者の誠意を果たすためのお役立ちをするのが弊社の役割だと考えています。

実は過剰な借入金があるというのは、社長の個人資産があるからなんです。

ある意味幸せなことなんです。

でもそれを本当に有効活用されているでしょうか。

騙されてはいけません。

本当の味方が誰なのか、真剣に良く考えて下さい。

==========================================

写真はノルウェー・オスロのヴィーゲラン彫刻公園で見かけた彫刻の写真です。この女の子の目が凄い。

何か男の子が悪さしたんですよね、きっと。

悪いことしたら睨まれてしまいます。

悪いことしないようにしましょうね。 -

ーーー本当の企業再生への道(3)---

「二つのメニュー」の謎

カテゴリー:業務紹介 2014年8月18日 記事番号:937

実抜計画の詳細を説明する前に、

「二つのメニューの話」を少し先にさせて頂きましょう。

実際の実施計画の確定段階に入り、思わぬ障害が生じました。

A社長が「息子の会社にマンションの設計・施工を依頼したい」と言ってきたのです。せっかく「二方向採光&広い間口」のデザイナーズマンションを設計し、施工見積もりを取り始めた矢先の出来事でした。建築予算は設計・監理費等、消費税税込みで340百万円を想定し、全額新規融資を受ける予定を立てていました。既に債権者であるプロパー金融機関にも内定を貰っていた段階でした。

息子さんの会社は業界大手のハウスメーカーですが、大量製作の大量販売ですから、しょせんその設計能力は、いわゆる「建売住宅レベル」並みでしかありません。

そこで試しに息子さんの会社に見積もりを要求してみました。

案の定、4億円を超える価格提示を受けましたので、担当営業を呼んで「そんな価格では幾らA社長の要望があっても受けられないよ。この仕事は企業再生なんだよ、分ってるんですか?」と言い渡しました。すると2週間で10%低い360百万円の見積書を持ってきたんです。

もちろんまだ予算オーバーです。こちらの出方を伺ってきたんですね。

「予算は340百万円しかないから、諦めなさい」と諭して帰しました。なんと翌々日に340百万円の見積書を持ってきました。

仕様は4億円超のときのままで60百万円の値引きして340百万円にしてきたわけです。

普通の客なら4億円を呑むんでしょうね。でもどうしても取りたい時には値引くのがどの業界でも普通にされているものですが、なんと2週間あまりで60百万円も値引いてくる、そもそもこの60百万円はなんだったんでしょうね。。。。不動産鑑定士である私が「適正価格の上限は340百万円である」と判断していたのに、よくもまあ400百万円の見積書を出してくるものだと思ってたんですが、向こうもこっちが騙されないことを知ると、ちゃんとした価格で出してきます。

大手ハウスメーカーさんも不動産鑑定士を舐めてたんでしょうね。普通の認定支援機関や企業再生マネージャーさんだったら騙されちゃいますもんね。

これが前回書いた「二つのメニュー」なんですよ。

不動産鑑定士は建設費用についても「適正価格」を熟知しているからこそ、「正常価格」を判断する仕事ができるのですから、間違っても依頼主にぼったくりに遭わせる事はありません。しかし何も知らない地主さんはこの大手ハウスメーカーさんに4億円以上の建設費用を言われるままに払って建てるわけですね。

「知らないとぼったくられる」というのは、飲食の世界に限った話ではありません。だから信頼できる専門職業家を味方につけることが必要なんです。

当時、消費税5%での契約ができるぎりぎりの時期で、どこも配筋工や型枠工が不足していて建築計画が思うように立てられない時期に重なり、中堅建設会社がどこも前向きな見積もり回答をしてくれていない時期だったので、想定していた340百万円以下の普通の見積もりを出してくれる会社が居らず、デザイナーズマンションで建ててくれる会社が見つからなかったのも不幸でした。

A社長のわがままが通りました。弊社は建売仕様の設計では競争力が劣ると判断して期待賃料を下げました。

プロパー金融機関はリスクを乗せて金利を上げてきました。それがペナルティです。

私も金利については何も言えませんでした。

ぼったくりの話をもう少しさせて頂きます。

これは別の大手ハウスメーカーさんでした。私の友人が相談に来ました。

「父が自社敷地にマンションを建てようとしているんですが、某中堅ハウスメーカーが『明日までに契約してくれたら10百万円値引きしますから契約してくれ』と言ってきてるのですが、どうしたら良いでしょう」と。内訳書とプランを見て、すぐに分りました。

「今すぐこの会社を出入り禁止にしなさい」と言いました。

そしてどこが非常識なプランであり、価格なのかを簡単に説明するメモを渡しました。ハウスメーカーは「建てて儲ける」のが仕事です。そもそも営業しないと売れないものを売りつけられるのだから、「誰が儲けるのか」を良く考えないといけないのです。特に「家賃保証します」が曲者です。この話はまた別の機会にお話させて頂きましょう。

不動産鑑定士こそが地主さんの味方なんです。

迷ったらまず信頼できる不動産鑑定士に相談してみて下さい。もし思ったように相談に乗ってもらえなかったら、弊社に相談して下さいね。

ただし場合によっては意図してらっしゃらない回答をすることもあります。

非常識はどこの世界に行っても、やはり非常識なんですから、その点は御了承下さい。

==============================================今日の写真はタイ料理の中でも私が最高峰だと思っている「パッポンカリー」です。しかも渡り蟹のパッポンカリーは最高中の最高です。

これが現地バンコクでは千円程度で頂けます。

実はバンコクでは日本のラーメン店も出店しており、ラーメン一杯で千円位で売られてます。ラーメン一杯の価格でこの品質がいただけるんです。もちろん日本でも渡り蟹のパッポンなら2千円前後ですよね。

東京の某店では6千円なんて法外な価格がついてましたがね(笑)

適正価格が幾らかを知っていれば、世界中で美味しいものが適正価格で頂けるんです。すなわち「知っていること」が大切なんです。

知らない人間はどこに行っても、何をしてもぼったくられてしまうんです。

知らない人間は「知っている人」を頼りにすることが大切です。

ただね、これは人間として普遍の事柄なんですが、「自分だけ得しよう」と思わないことが大切です。相手を得させるように考えてあげることが重要だと思いますよ。でないと人は離れていってしまうものです。 -

ーーー本当の企業再生への道(2)---

「多額の債務を抱えている企業は資産活用での再生可能性が高い」

カテゴリー:業務紹介 2014年8月17日 記事番号:936

ここでは認定支援機関と共に甲社に対して策定した「実現可能な抜本的な経営改善計画(実抜計画)」に基づく、経営改善計画策定の内容について説明します。

========================

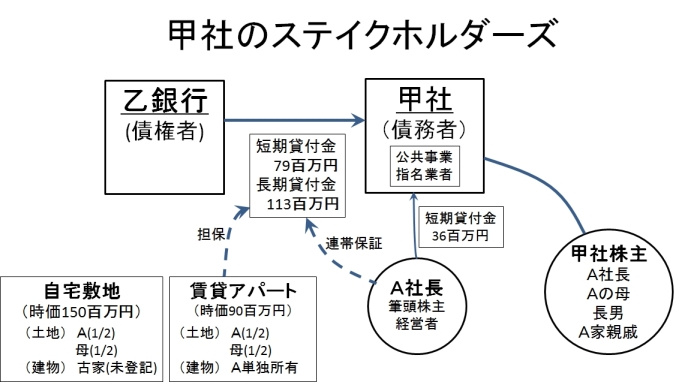

(1)甲社の概要

・甲社は平成24年に50期目を迎えた首都圏の地場工務店。主に造園関連工事が主力で、近隣鉄骨アパート等の建築工事も行ってきた。

・年商216百万円(H24)、決算書上では常に黒字を継続。

年商2億円強で短期借入金が116百万円(社長貸付36百万円)、長期借入金が113百万円。固定資産は特にない。

・ここ10年の公共事業縮小、および入札制度の変更により、徐々に収益力が低下してきている。

・2代目のA社長(70歳)の長男(40歳)は大手不動産会社に勤務し、工務店は継がないと明言。昨年4月、社員に廃業を宣言したため、キーマンとなる社員が次々に退職し、現在は社員4名で営業継続している。・A社長は地元の名士で、相続された300坪超の土地の一部に鉄骨造三階建アパートを建て、駐車場と自宅敷地として利用していた。アパートは築20年を超えていたが、満室を維持しており、その収益を原資として会社への社長貸付が行われてきた。

(2)甲社の財務状況の実態

・売上高216百万円に対して、「未成工事支出金 200百万円」を架空資産計上し、実態として借入金分がほぼ全額債務超過に陥っていた。

・公共工事への入札資格維持のために長期にわたってドレッシング(粉飾)が行われ、実際の累積赤字(2億円)は借入金と社長貸付で埋め合わせられていた。

・債権者である金融機関は乙銀行だけにほぼまとめられており、乙銀行は資産家であるA社長の個人資産の担保能力を見て、長期にわたって貸し付けに応じてきていた。

(3)検討した対策案とその検討結果

①全資産売却

自宅敷地およびアパート敷地を更地化、一括売却すれば、マンションデベロッパーに2.5億円~で売却可能。売却後の手取りは5千万円程度の見込み。

→先代からの土地を守りたいので全部売却は抵抗が大きい。

②事業譲渡

株式譲渡は引き受け手がない。

事業譲渡で~5百万円程度の買手があった。

→そのような低額なら細々でも自分で事業継続する。

③収益マンション事業への転換

建設工事事業から収益マンション事業への転換を行う。

→金融機関の追加融資を受けるためには緻密な計画が不可欠。弁済計画の確実性を高めるために、収益最大化できる建物の設計を行う必要がある。そのためには同一需給圏の売買・賃貸の市場分析を十分に行って最有効使用を判定すると共に、収益見込みについても地域性を十分に反映した賃料見通しを得る。(4)マンション設計の留意点

・基準建ぺい率60%限度の建築面積で200%の基準容積率を活用するための最有効使用の観点からは6階建の高層マンションと判断した。条例に基づく駐車場附置義務を回避するために、開発面積を500㎡未満に分筆し、1階部分も駐車場でなく貸室として有効活用する。

対象地はやや駅からやや離れている(賃貸を請けている不動産屋の表示距離は徒歩10分だが、実際の道路距離は徒歩13分である)立地条件を考慮してワンルームとせず、競争力の観点から二人入居が可能で、かつ賃料が10万円以下(別途共益費)となる1DK(30㎡程度)とする。

・RC造6階建の高層マンション(全32戸)とする。

・間取り設計においては市場分析結果を反映して、二方向採光を基準とし、各戸の間口を5m以上確保するなど、競争力の高い設計とした。このように最適設計されたマンションによって、再生計画を立案した。

その結果は次回に紹介します。

=================================

表紙の写真はかの有名なラッフルズホテルのシンガポールスリングです。

シンガポールにあるこの有名ホテルのロングバーでは、殻付落花生が枡に入れられて出てきます。そいつを手で剥いてピーナッツを取り出して食べるんですが、殻は無造作に床に落とすのがここの流儀です。

さて、このラッフルズホテルには実は二つのメニューが存在します。

一つは現地の方用、そしてもう一つは観光客用です。

前回行ったとき初めて気づきました。と言うのは、最初は現地用のメニューが出てきて注文し、勘定するときに値段が違うので確認のために見せられたのが観光客用メニューでした。

最初に給仕したお店の方が間違えて現地用のメニューを私に出してしまったんですね。

知らないとぼったくられるのです。

マンションの建築費用でも実はそうした現実があるのです。

次回はその実例を紹介いたします。

-

ーーー本当の企業再生への道(1)---

「債務超過の社長さんへの朗報です」

カテゴリー:業務紹介 2014年8月16日 記事番号:934

弊社は不動産鑑定をコア技術とした「課題解決」を図ることを基本理念とした企業活動を行っています。中でも一番の課題解決の方策としてお役立ちさせていただいているのが「収益不動産事業による企業再生」です。

ここではその実例をご紹介させて頂きます。

=====================================

殆どの中小企業の社長さんは会社の借金を連帯保証されています。

本業が儲かっているときには何の問題もありません。

しかし本業で債務超過に陥ってしまった場合にはどうなるでしょう。

社長さんは連帯保証している会社の超過債務を自己の個人財産によって代位弁済することになるでしょう。

金融機関は社長の抵当権設定していない個人財産まで担保価値として把握して融資に応じている場合があります。何故ならばそれが社長の要望だからです。沢山貸して欲しいと言われるので、金融機関は担保価値を社長の個人財産まで把握して融資するのです。

それが本業不振で弁済不能に陥ったとき、

これは不幸です。

貸した方も悪いかもしれませんが、いずれにせよ不幸な結果となるでしょう。

当然に本業での債務不履行の可能性が生じた場合には、連帯保証人による代位弁済が求められますので、個人として連帯保証している社長さんは「全財産を持って弁済を履行」することになります。

繰り返します。

金融機関は大抵は社長さんの個人財産の全てを把握されています。

抵当権設定の有無にかかわらずです。

そこまでの追加融資を社長さんが望まれたので、追加融資実行を担保するために金融機関はやむなく社長さんの個人財産を把握しているのです。でなければとっくに「融資引き上げ」になったことでしょう。メガバンクさんはそうしますから早いのです。

でも中小金融機関さんは最後まで付き合ってくれます。だから債務超過が確定したときには、社長の個人財産が弁済に回ることになるのです。それは社長さんの要望でもあったのです。

金融機関さんの担保評価は素晴らしいです。短期売却を前提にして、譲渡課税等を勘案しても幾ばくかのキャッシュが残るくらいの担保額で査定していますので、実際に破綻しても多少のキャッシュが社長さんの手許に残るのです。

すなわち先祖代々に引き継がれた社長の個人宅の家屋、敷地を全て売却して、幾ばくかのキャッシュが残されて「終える」ことができる、ということです。

おそらくこれは不幸です。社長さんは立ち直れないほどのショックです。

もちろん金融機関としても不幸です。

抵当権行使ではないにしろ、任意売却させた融資担当は寝起きが悪くなります。

関係した方々は皆、間違いなく不幸になるでしょう。大和田常務のような強心臓でもなければ、常人には耐えられないトラウマになるでしょう。銀行員だって人の子ですから、社長の個人財産で弁済させてしまったら、心痛はひとかたならないと思います。

もしその解決策があったら、

きっと社長さんは生きる力を得てくれるでしょうね。

金融機関も嬉しいでしょうね。

それが本来の企業再生なんです。

誰もが喜ぶ企業再生、

そんな方法を弊社が実現しています。

次回はその具体的な事例をご紹介させて頂きます。

==============================================

最近見かけた某ハウスメーカーさんの建設現場なんですが、

不思議な光景がありました。

ここは北側前面道路が幅員25mの特定道路です。

都市計画上の用途指定は近隣商業地域で、基準容積率300%の基準建蔽率80%、高さ制限は特に指定の無い地域です。

そこになんと建蔽率6階建のマンションが建設されています。

駅から徒歩1分で北側特定道路に面した高さ制限の無い好立地の土地に、ベタのマンションを建てているのです。

やはり土地の有効活用を検討される際には不動産鑑定士に相談された方がいいと思います。地主さんの一番の味方は不動産鑑定士なんですよ。

-

買ったマンションが値上がりするって本当?

カテゴリー:市場分析 2014年8月5日 記事番号:932

東京カンテイさんがびっくりするような記事をアップされてました。

「駅別のマンションPBR、表参道駅がトップ」

http://www.kantei.ne.jp/release/PDFs/80PBR_shuto.pdf

...

PBR(price book-value ratio)は株価純資産倍率で、株価を一株当りの純資産額で除した数値ですが、東京カンテイさんは

マンションPBR=中古価格/新築価格

という表記で現して、東京カンテイさんは「新築で買ったマンションが中古市場で何倍の価格で取引されているかを表す数値」だと言ってます。

ビックリですよ。

東京カンテイさんは、いったい何を考えてこんな馬鹿げたことを言っているのでしょうか。

論より証拠です。

早速、マンションの取引価格の推移を調べてみましょう。

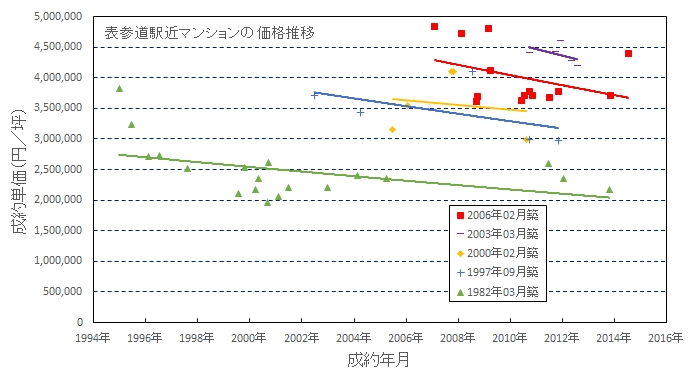

調査対象には、「一番値上がり」していると言っている表参道駅近マンションと、「一番値下がり」していると言っている京成大和田駅周辺マンションを見てみましょうね。

まず、表参道駅近マンションです。

1982年築から2006年築までの5つのマンションを

ピックアップしました。選定に当たっては各年代にわたって5事例以上の成約事例のあるものを選んでいます。

この図を見ていただいて何が見えますか?

30%以上の「値上がり」が見えますか?

見えないですよね。むしろ右肩下がりです。

買ったマンションが大幅に値上がりするなんて、今の時代はありえないんですよ。土地価格が何倍にもなったバブル期にはそうした事例はありましたが、土地神話の終わった今の時代には数倍も土地があがることは無いのです。

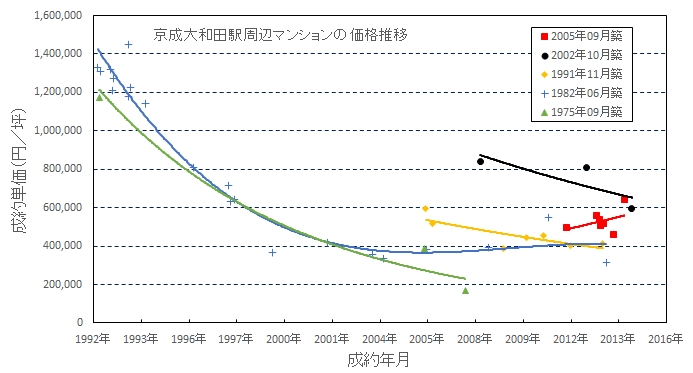

では次に50%も値下がりしたと言う京成大和田駅周辺のマンション価格の推移を見てみましょう。

千葉県のこの地域は、バブル崩壊後に住宅地の地価が1/10に下落した地域です。なので当然にマンションも急低下しており、1992年から2002年までの10年間で140万円/坪から40万円/坪へと急激に下がってます。その後も右肩下がりの傾向が続いています。

もし新築で坪110万円以上で売り出されていたなら、築10年のマンションが坪60万円前後で取引されているので、確かに50%も下がっているんでしょうね。でも赤マークの2005年9月築のマンションを見ると、ダラダラ下がっているのではなく、むしろ下げ止まっているようにも見えます。

(1)マンション価格は何で決まるか。

そもそもマンションの価格は何で決まるんでしょうね。

通常、マンション価格は以下の価格で現されます。

マンション価格=専有部分の所有権価格+敷地の区分所有権価格

専有部分価格は建築費等が100万円/坪程度が初期値で、その後は経年劣化(減価償却)によって、最低でも年2%の減価を生じます。10年経てば20%の減価は当然です。

では敷地の区分所有権価格はどうでしょう。

当然に地価上昇で値上がりし、地価下落で値下がりします。

実はマンションは土地単体と違って、土地価格と建物価格の和ですので、その効き方が地価水準によって異なるのです。

(2)表参道のマンション価格の内訳

表参道は容積率500%の地域で、地価は2,000万円/坪なんて言う高地価地域です。マンションの敷地区分所有権はおよそ容積率100%当りの価格(一種単価)に近似されますので、敷地区分所有権価格はおよそ400万円/坪(=2,000万円/500%)です。

例えば直近10年で地価が10%上昇していたとすれば、表参道の高級マンションですから建物も上質で当初は130万円/坪もかかっていたでしょうから、

10年前の新規価格=130万円(建物)+400万円(土地)=530万円/坪

現在の中古価格=100万円(建物)+440万円(土地)=540万円/坪

というように地価上昇によってマンション価格が若干値上がりすることがありえます。でも、30%も上がるには、建物価格の低下を上回る急激な土地価格の上昇が必要です。だから今ではそこまではないということなんです。せいぜい横ばいか若干の上昇程度。

図に示されているように、右肩下がりの基調はまさにそれを現しているのであり、決して「持ってるだけで新築より値上がりする」なんてバブルのようなことは無いのです。

※もちろん番町や麹町のような特別な地域のマンションは

希少性によってバブル的な取引はありえます。

(3)京成大和田のマンション価格の内訳

大和田を含めて、千葉県住宅地は今世紀に入ってもダラダラと値下がりが続き、ここ10年でも坪40万円から坪30万円まで30%程度の値下がりが見られます。低層三階建で敷地を広々とっているので、区分所有権割合も100%程度あります。よって地価下落額がそのままマンション価格の下落になります。

この辺りのマンション建築費は90万円/坪程度であり、経済的耐用年数は30年程度と査定され、また設備の経済的減価速度は速く10年でゼロになると考えられるため、結果的に建物価格は当初10年で1/3に低下するものと考えられます。

10年前の新規価格=90万円(建物)+40万円(土地)=130万円/坪

現在の中古価格=30万円(建物)+30万円(土地)=60万円/坪

となりますので、大和田地区のマンション価格の下落をこのように説明できるのです。

(4)東京カンテイの誤謬は何故起きたか

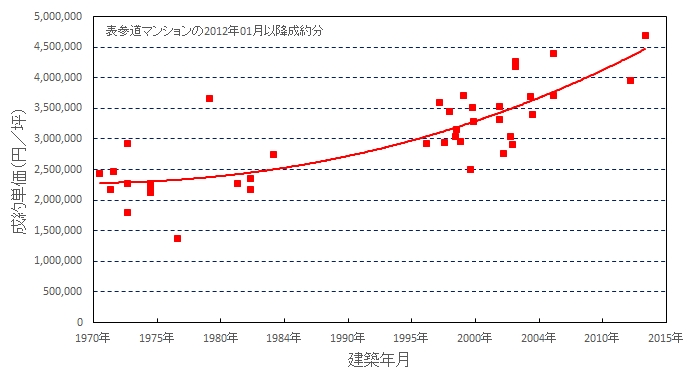

難しい話ではないです。表参道駅近中古マンションの直近の成約価格を、横軸建築年次で表した図を示します。単純に新しいマンションほど価格が高くなっており、近年は新築マンションの価格が上がっているので「10年前の新築価格よりも今の新築価格が高い」というだけのことです。市場平均価格と個別マンションの価格推移とを区別できない、統計上のアヤということに過ぎないのです。

個別にマンション価格を見れば決して30%も値上がりしているわけではないのです。市場価格が上がっているだけなのです。

統計を知らない方が不動産を見ると誤ります。

不動産鑑定士は統計も当然に理解して定量的な判断をするので、こうした誤りはしないのですが、東京カンテイさんは何を初歩的な誤りをしてるんでしょうかね。トップ写真はヤンゴンの高級マンションです。

ミャンマーの首都ヤンゴンでは、2011年の民主化以降、昨年までに凄まじい地価上昇が起きていました。理由は簡単、軍事政権時代に利権を全て握っていた軍事政権関係者(国民の0.1%)が、スーチーさんの復帰による資産没収を怖れ、マネーロンダリングのために投機資金が流れ込んだためです。既にヤンゴン中心部の住宅地は麻布周辺の地価水準まで上昇し、インテリジェントビルのオィフス賃料は六本木ヒルズ並みに上昇しています。

この高級マンションは販売開始(建築確認時点)から分譲が開始されて即日完売となりましたが、その後がすごい。まだ建物が影も形も無い段階から「転売」が開始されるのです。転売の度に価格は吊り上り、多い部屋では10回も転売されるほどだそうです。

マンション竣工時に最高値をつけ、その後はみるみる値下がりするという状況だということですが、詳しくはまた追って解説させて頂きます。

-

不動産鑑定士の役割について(1)

カテゴリー:業務紹介 2014年7月31日 記事番号:931

全く知らない人に不動産鑑定士という資格を説明するのは難しいものです。

例えば収益不動産を持たれている人や、大きな土地を相続された方などは、不動産鑑定士を御存じなくても、ちょっと説明すれば理解して頂けるのですが、普通の人に対して説明するのは難しいものです。

そこで今回は具体事例を交えて不動産鑑定士の役割を御説明したいと思います。

※先に注意しますが、いわゆる法的役割や公的役割ではなくて、

もっと身近な事象に対する役割を説明するものです。

先日、私の友人からこんな御相談を受けました。

・父親が自身で経営している焼肉屋さんを売りたいと言っている。

・買った時のローンが残っているので、残金以上の金額で売りたい。

・不動産屋さんに売りに出して貰ったけど全然売れなくて困っている。

・どうしたらいいでしょうか。

詳しく聞きますと、こんな内容でした。

・千葉県の某市の国道沿いの店舗で土地は200坪くらいある。

・駐車場は10台くらいしか入らない。席数は60席くらい入る。

・建物は築40年の木造二階建。一階は店舗、二階は二世帯住宅。

・最寄り駅から5kmほどの距離があり、アクセスは自家用車かバス。

・国道は車通りが多く、隣の市には大規模な公務員研修所があって

送迎バスを出せばかなりの集客が見込める。

そこで不動産鑑定士は考えます。

何を考えるかと言うと「最有効使用」を考えるんです。

すなわち、「対象不動産が最大の効用を得られ使用方法は何か」を考えるのが不動産鑑定士の一番の使命であり、期待される役割なんです。

ここで重要なのは「最大の効用」を享受するのは「対象不動産の所有者」です。売買を前提とした場合は「買った人の効用」であり、「売る人が考える効用」ではないと言う事なんです。つまり、「私はこの不動産にはコレだけの価値があると思うんだけど」と幾ら売手が考えても、買手がその効用を認めなければ意味が無いのです。

そして更に重要なのは「典型的な需要者」を判断することです。

誰が買うかで用途が変わります。

誰が買うかで価格が変わります。

ここを間違えると鑑定評価自体が意味の無い机上の空論になるわけです。そのために不動産鑑定士は、対象不動産が存する地域の市場分析を行い、対象不動産の個別性を十分に把握した上で市場における対象不動産の競争力の程度を判定し、その競争力に応じた価値判断を市場に成り代わって行うのです。それが鑑定評価なのです。

では具体的な事例に沿って説明いたしましょう。

今回の対象不動産は木造二階建店舗・住宅およびその敷地です。

そのため最有効使用の判定に当たっては三通りの観点から考える必要があります。すなわち①現況のまま使用を継続する場合、②用途を変更し、必要に応じて改造を行った上で現行建物使用を継続する場合、③建物を取り壊して更地にする場合、の三通りです。

最有効使用の判定は、「対象不動産の効用を最大限に発揮できる使用法」の判定であり、それは言い換えれば「対象不動産使用に対して一番高い経済価値を認めることが出来る使用方法」であり、つまりは「一番高い価格で買う人が想定する用途」ということであり、「典型的な需要家が買ってもいいと思う価格」なのです。

まず簡単な方から考えましょう。

(1)建物を取り壊して更地とする場合。

焼肉屋としての設備を廃棄し、二世帯住宅の居住設備も全て廃棄し、更地としての新たな利用を前提としたものになります。新たにコンビニを建てたり、アパートや戸建分譲だって構いません。

しかしそうした場合は対象不動産の個別性は土地のみになりますので、近隣周辺地域の更地が全て代替競争不動産になるわけです。そうなれば客観的に近隣周辺地域の更地取引価格の範囲内でしか価値判断されないことになるわけです。

更地の場合の典型的な需要者は、国道沿いの店舗用地を需要する事業者だと考えられます。なぜなら戸建住宅なら国道沿いが必要ないので、一本中に入った土地でもっと安く手に入れたいと思うものです。国道沿いの土地を需要するのは、国道を走る車の客を誘引しようとする店舗事業者です。

そうした需要者は国道沿いに広く検討しますので、代替競争不動産は国道沿いの更地となります。

この辺りは国道沿いの角地の店舗適地が近々に取引されており、取引価格は34,000円/坪ほどでした。住宅地では更に低い20,000円/坪台の価額でしたので、対象不動産土地の地域性や個別性を加味して、更地価格を50,000円/坪と査定しました。

土地面積は200坪ほどでしたので、更地価格は1,000万円ほどと査定されました。実際の売値は現行建物の解体費用が掛かりますので、この取引価格から解体費用を控除した価額が査定価格になります。

(2)現行建物の継続使用する場合

この場合の需要者は焼肉屋を居抜きで使用して、焼肉屋を継続して営業したいと考える事業者です。でも事業者と言っても色々考えられます。ここは対象不動産建物の個別性を前提として、もう少し具体的に考えましょう。対象不動産は築40年の木造建物です。

現在の建築基準法の耐震基準が出来たのが32年前ですので、いわゆる旧耐震基準建物です。大地震が来た時の崩壊に耐えられるかどうか不明瞭です。大手焼肉チェーンはそうした地震リスクのある建物は使いません。しかも駐車場が10台ほどしか入らない敷地面積では集客力が小さいために、魅力が低いと判断しますので、大手チェーンは需要家になりえません。

では誰が需要家になるでしょうか。

考えられるのは個人事業主として、初めて焼肉店主として独立開業をもくろむ若手事業者です。彼らは自己資金が豊富では有りませんが政策金融公庫から創業融資を受けることができますので、開業費用として自己資金+融資を受けて3,000万円程度の創業資金を前提として事業計画を立て、開業のための取得店舗を需要します。

この創業事業者は初期費用を最小化する必要があるので、居抜き物件の活用を考えるのであって、創業資金で入手可能で、最小人数で稼動できる範囲での設備・規模の物件を需要します。

次にそうした事業者が幾らまで出せるかを考えます。当該事業者として想定されるのは、焼肉チェーン店等の店長であり、現在の年収(給与収入)は、現在の飲食業界の給与水準から考えれば400万円~500万円程度と推察されます。この給与年収から住居費を支払っているわけですから、住居付店舗ならばその分が少なくても対応できると推察されます。

まず対象不動産で期待される収益を査定します。

仮定する条件は以下の通り。

・売上げは週末3日間を主と考え、平日は収益向上努力マージンとする。

・駐車台数10台で平均3人×単価3,000円で2.0回転/日とする。

・週末を4週/月、店主給与を除く原価率を70%とする。

月間売上 3,000円/人×3人/台×10台×2回転×3日/週×4週/月=2,160,000円

月間収益 2,160,000円×(1-70%)=648,000円

年間収益 648,000円×12ヶ月=7,776,000円

この年間収益から600万円は弁済に回すことができると考えられるため、5年で完済できる計画を前提として、3,000万円の創業資金で賄うことができると考えられます。

では3,000万円の創業資金で幾らまでの店舗付住居を買うことができるでしょう。対象不動産の現況を考えれば、創業時に必要な費用を以下のように見込みます。

運転資金 500万円

内外装修繕、設備費 1,000万円

特に外壁塗装と広告塔の改修は不可欠であり、競争力を維持するための設備改修も考えれば1,000万円程度の費用を見込むべきです。だとすれば対象不動産に出せる金額は以下のようになります。

3,000万円-(500万円+1,000万円)=1,500万円

更地価格よりも高い金額が付くのは需要者が異なるからです。

居抜きで需要する人が高い効用を認めることが出来るから、購入額も高い金額を付けることが出来るわけです。

(3)用途変更を前提とする場合用途変更で最も期待できるのはラーメン屋です。

国道沿いで通行量の多い立地ですのでラーメン店は繁盛するでしょう。

しかし致命的な問題として駐車場が狭すぎると言う点があります。

しかもラーメンの需要者は一人で来店し、単価は800円程度です。

時間回転数は多いですが、車での来店を前提とする限り、200坪では採算が合いません。

簡単に試算してみましょう。

・一日に駐車場10台分が5回転する。

・一人で来客、単価は800円。

・月30日営業し、年間360日稼動とする。

・店主給与を除く原価率を60%とする。

月間売上 800円/人×1人/台×10台×5回転×30日/月=1,200,000円

月間収益 1,200,000円×(1-60%)=480,000円

年間収益 480,000円×12ヶ月=5,760,000円

これでは年間に400万円程度しか弁済できませんので、5年間で2,000万円までしか創業資金を手当てできないことになりますので、改装費用を考えれば対象不動産を居抜きで購入して改装して使用する場合、改造費用を居ぬきの場合と同様としても

2,000万円-(500万円+1,000万円)=500万円

となって、用途変更の場合の購入額は用途継続の場合より低くなってしまいます。

なおコンビニは用途変更では震災リスクの問題で不可能であり、他の用途はこの地域では困難です。

=====================================

以上の検討の結果、対象不動産の典型的需要者は「独立開業して焼肉店舗を経営しようと目論む若手事業者」であり、最有効使用は「現行店舗の継続使用」だと判断されました。そしてその場合の価格は1,500万円であり、これが対象不動産の公売価格の上限であると言うのが結論となるのです。

このように不動産鑑定士の役割は、対象不動産の最有効使用の用途および典型的需要者を市場分析により明らかにし、その競争力の優劣を加味した収益力等を総合的に判定し、対象不動産の正常価格を求める役割を担うのです。

焼肉屋さんの話題なので、手持ちの焼肉の写真を載せて見ました。

トップ写真はもちろん「ねぎタン」からですよね。

そしてメインは「ざぶとんカルビ」

不思議なものでカルビって絶対に沢山は食べれないんですよね。

一番いっぱい食べれるのが赤身です。しかも塊で丁寧に炭火でじっくり焼いてから、切り分けて食べれば一番沢山食べれるのです。

焼肉屋さんも売り物を考えると、原価率を適切に維持してお客様に満足してもらえる品揃えが出来るのです。カルビばっかり食べさせたのではすぐに飽きられてしまい、お店に対する印象も悪くなります。

よく考えて店舗経営すること、

でも不動産の選び方も経営計画もなかなか分りませんよね。

そういう時に総合的に相談に乗れるのが不動産活用のプロである不動産鑑定士なんですよ。

-

「慎重な相続対応」

カテゴリー:相続関連 2014年7月1日 記事番号:929

先日に遺留分減殺請求の資料向けの鑑定評価の照会を頂いた税理士の先生から、先ほどお電話頂き「お見積もり有難うございます、相続発生時にお願いしますね」と。

なんだ、そうか。

まだ相続発生してなかったんですね。

生前から「遺言書対応」を考え始めるって随分準備の早いことですね!

(注)「遺留分減殺請求」は法定相続人が自身への遺言書により指定され

た相続分が法定相続分の1/2より少ない場合に、その増額を求めて

訴えを起こすものです。もちろん相続発生後に行うものです。

最近、そういうご照会を幾つか頂きます。

相続人の方も税理士の先生方も、相続に関しては慎重な対応を考えてらっしゃるようで、相続発生前から検討を始めてらっしゃいます。税理士等の士業の先生経由での照会で、個人の方の不動産に関しては基本的に無料相談を受けるようにしています。見積書を作成する場合も有りますが、「だいたいこの位の価格になると思いますよ」までは簡単な調査で回答した上で鑑定報酬の見積もりを出すので、殆どの方はそれで良いようです。

ただし遺留分減殺請求や、相続税基礎価格の算定(特に広大地や崖地や路地状地等の難しい不動産)など、不動産価格の主張に対して相手がある場合には、必ず鑑定評価報告書が必要になりますので、依頼を受けた場合には十分な調査を行った上で、鑑定評価報告書を作成させて頂きます。

不動産の価格について争いが生じた場合には、鑑定評価書の出来・不出来が勝負の分かれ目になります。価格主張で争う必要がある場合には調査分析能力の高い不動産鑑定士に依頼することが重要です。でないと簡単にひっくり返されてしまいます。

注:写真はミャンマーのバガンで昨年に撮影した日没写真です。

-

「弁護士選びにもご注意下さい」

カテゴリー:適正地代 2014年2月1日 記事番号:927

様々な民事上の争いに対して、弁護士さんに相談をし、力になってもらうということは重要です。争う事象の金額にもよりますが、「争いに勝ちたい」のなら、弁護士さんに相談や力になって貰ったほうが良いです。常識的にはそう考えて頂いた方がいいと私は思います。

でも、弁護士さんって、とっても多いですよね。

特に新司法試験になってからは、とっても身近に弁護士さんがいるものですから、どのように弁護士さんを選べばよいか迷ってしまいますよね。弁護士と言うのは、殆どのことが出来るスーパーマンなんですよ。

すなわち「本人の代理人」が出来るのだから、本人が出来ることは全て出来ます。なので殆ど出来てしまうのです。行政書士や税理士や弁理士の仕事は本人代理なので全て弁護士が出来ます。司法書士の仕事も「双方代理」という特別な手続きを除けば(甲乙両者の合意があれば可能)弁護士が出来ます。弁護士さんが出来ないのは特別な技術が必要なことですね。例えば、

・一級建築士のする設計(建築確認申請は代理出来ます)

・土地家屋調査士のする境界確認(表示登記は代理出来ます)

・宅建業者のするマンション販売(売主の地位は代理できます)

他にも高圧ガス・危険物管理、施工管理技術者、理容師、管理栄養士に看護師や幼稚園の先生なんかはもちろん出来ませんね(笑)。弁護士さんが出来ることはとても多いのですが、実は資産・財産に関わる資格として弁護士さんが不得意とするのが「不動産」と「企業会計」です。もちろんそのために不動産鑑定士と公認会計士と言う資格があり、弁護士さんと一緒に戦う専門職業家がいるんですよ。

ここではその弁護士さんが不得意な事象での、「選んではいけない弁護士」のお話をさせて頂きます。

=========================================

先日のことです。

私の仲間から「友人が困っているので相談に乗って欲しい」と依頼が来ました。

早速、現地に行って「ご相談者」の方と現場不動産を前にして状況を伺いました。

簡単に言えば以下のような状況でした。・20年前の祖父の代から貸している土地がある。

・借地人は土地上に平屋建物を建てて焼き鳥屋とスナックを経営している。

・スナックのカラオケがうるさくて近隣から文句を言われている。

・弁護士に相談したら「地代を倍に値上げして追い出そう」と言われた。

・地代値上げには鑑定評価が必要なので、ネットで不動産鑑定士を探して

「地代値上げできるか?」と聞いたら、「倍に出来る」と言われた。この状況で小職に相談が来ました。

ご相談者にお会いする前にこの地域の地代の相場をREINSで広範に調査し、さらに土地価格を査定するために公示価格等をざっくり調べてから、現地にいらっしゃるご相談者のお家に伺いました。

【対象不動産】

地積 約38坪

用途地域 第一種中高層住居専用地域

借地契約 旧法借地権

地代 月額5万円

一時金 なし(正確には当時一升瓶を2本持って来たそうです)

借地権割合 60%対象不動産は住宅地にある店舗付住宅でした。

店舗の借地人さんは「1千万円払ってくれたら出て行くよ」と行っているそうです。「現状の月額5万円の地代を二倍にして追い出す」というのが、ご相談者の依頼した弁護士さんの描いた策略でした。そのために地代を二倍にするのが妥当であるという不動産鑑定評価書を書いてくれる不動産鑑定士を探しているのだそうです。

普通の不動産鑑定士なら「38坪の住宅地に月額地代5万円」という話を聴いた瞬間に「これはおかしいぞ」と判ります。まず、その水準が判らない不動産鑑定士には地代評価の話は持って行ってはいけません。その不動産鑑定士は『世の中の常識』を知らないお坊っちゃまですから。

まず対象不動産の更地価格を査定した結果、「50万円/坪」程度が正常価格であることが分かりました。また固都税(固定資産税+都市計画税)は、正面路線価より月額70円/坪でした。

【正常地代の査定】

不動産鑑定評価基準に従って、正常地代は①積算地代、②比準地代から求めます。①積算地代

積算地代=更地価格×期待利回り+必要諸経費等 で求めます。更地価格は上記の通り、50万円/坪です。

住宅地の期待利回りは旧借地法の借地権の場合、通常の上限が1%です。

なお借地借家法(新法)による定期借地権の場合は2%程度を取れる場合があります。 必要諸経費等は固都税なので、上記の70円/坪です。 よって

500,000円×1%÷12ヶ月+70円≒487円/坪(18,500円)②比準地代

類似する不動産の地代から求めます。この地域の借地権取引の事例から地代を求めました。

その結果、300円/坪から600円/坪の地代であることが判りました。

概略を求めるので上値を取って600円/坪とした場合でも600円/坪×38坪≒22,800円

この両者の月額地代から査定される正常地代はおよそ2万円です。

現況の「月額5万円」でさえも高すぎるのです。

いわんや「10万円に値上げ」など出来るわけがありません。なお、更地価格が50万円/坪(1,900万円)ですので、借地権割合60%ならば1,

140万円であり、借地人の主張する「借地権買い取り代金1千万円」は決して悪い金額ではありません。

もしも借地人が地代値上げを不服として調停を拒み、裁判になった時、普通の不動産鑑定士が裁判所から選任されますので、その時に原告側について「月額10万円が妥当」として鑑定評価書を書いた不動産鑑定士の意見は当然に否定されます。もっと言えば、そこまで乖離した鑑定評価額を書いた不動産鑑定士は懲戒対象(不動産の鑑定評価に関する法律第42条)になります。

小職がご相談者の依頼した弁護士さんにお伝えした事項は以下の通りです。①地代値上げは無理だ。現況でも正常地代の二倍も取っている。

②高額地代を支払っていることから借地権価格が下がっている。

③「借地権価格が低い」ことを主張して買取請求をすると方針を変えよう。

借地権買取価格の目標は500万円までいけると思う。正常価格より倍以上も地代を払っている借地人は、すなわち借地権価格を半分しか価値を把握していないと看做します。従ってこれを民法の基本に従って「権利の上に眠るものはこれを放棄したものとみなす」として、借地権価格に反映させることができると主張するのです。それを主張すればご相談者が借地権買取を行う際の支弁金を低減できるのですから。

【結果】

なんとその弁護士は小職の忠告を無視して、自身が立てた策略にこだわりました。 現在、調停をしています。

おそらく調停は不調になり、このまま行けば最終的に裁判となって、原告側敗訴の「地代値下げ」となるでしょう。なぜならそれが妥当な判決だからです。しかも地代値下げとなれば、その後に借地権買取訴訟をした場合、「借地権買取なら、「借地権相当額(1,190万円)+建物価格+立ち退きのための費用」を払えという判決が下されることでしょう。

弁護士の選定を誤ったばかりに、ご相談者が意図しない結果、しかもその後には最悪の状況に陥ってしまう可能性が高くなっていると小職は考えます。

弁護士さんに依頼する場合、不動産の場合には弁護士を選んだほうが良いです。

さもないと意図しない結果を招きます。

「普通の不動産鑑定士」ならすぐわかる事を、弁護士さんは知りません。====================================

弁護士さんに言いたいのですが、

「住宅地の地代」は更地価格の1%が限度です。

更地価格は路線価を0.8で割り戻せばおよその価格は出ます。

それ以上に地代を取れることは稀である事を知って置いて下さい。

これは東京の超一等地でも一緒です。詳しく知りたい方は小職に照会下さい。

相談無料でお答えさせて頂きますので。

==================================トップに掲載した写真はミャンマーのヤンゴンにあるインヤー湖です。この中央の木立の向こうにアウンサン・スーチー女史が軟禁されたスーチー邸があります。

2009年5月、米国籍の宗教家がこのインヤー湖を泳いでスーチー邸に上陸したという軍事政権の主張により、スーチー女史は軟禁を2年間延長されました。

日本にもそのニュースは流れたので、その話はご存知の人が多いことでしょう。

でも、ミャンマー人の大多数が知ってます。

このインヤー湖は藻が多くて泳ぐのは困難であり、しかも毒蛇が多いのでミャンマー人でインヤー湖を泳ぐ人間は一人も居ないので、米国籍の宗教家が泳いでスーチー邸に言ったという話は、全世界を欺くでっち上げ話だったんです。

先日、ミャンマーに行って現地人の方からその話を初めて聞きました。

日本のマスコミはどこもそんな話を報道しませんでした。

本当に知らなかったのか、握り潰したか。

こういった話題には敏感な●●新聞はいつもなら大きく記事にすると思うのに、ミャンマー軍事政権は中韓と癒着してましたから、韓国に不利になる報道はしませんでしたね。

(スーチー女史が軟禁されていた自宅)========================================

知らないと事実を誤って判断します。

インヤー湖は見かけは穏やかな湖です。

でも実はそんな話では片付かない、ドロドロした問題が実はあるんですよ。

不動産問題に対する弁護士選定でも一緒なんですよ。

間違うととんでもないことになってしまうんですよ。 -

不動産鑑定業者と不動産業者との違いについて

カテゴリー:業務紹介 2013年7月19日 記事番号:924

不動産業に携わる資格として最も有名なのが「宅地建物取引主任者」です。

いわゆる「不動産屋さん」の資格ですね。

不動産鑑定士を御存じない方の多くは、初対面で名刺交換等をした時、「不動産○○」という言葉を見て「不動産屋さんですね」とおっしゃいます。以前はついついそう言われる方に対して「不動産鑑定士とは何か」を一生懸命説明したものですが、最近はやめました。と言いいますのも、不動産鑑定士を御存じない方は、直接我々の専門職業能力がお役に立つことが滅多に無いということが判って来ましたので。

もちろん弊社は不動産業免許を取得して、不動産業者として営業もしておりますので、「不動産屋さんなんですね」と言われてもまぁ良いか、と思うようになったと言う点もあります。多くの不動産鑑定士は一次試験で行政法規の科目を勉強してますので、鑑定士受験中に宅建主任者も取ってしまっています。だから不動産業の免許を取っているかどうかは別にして、大部分の不動産鑑定士が宅建主任者資格も持っているのが実態ですからね。

最近、とあるお客様の収益マンションの設計に関わることになり、最有効使用としての間取りや階数について検討を進めています。お客様はこれまで二棟のアパートを建てて安定収益を上げてこられており、息子さんは中堅不動産会社に勤務する不動産業の方です。

お客様は「御近所の方々に配慮してできるだけ低層の設計にしたい」とおっしゃる。

息子さんは「免震構造採用して安心を売りにすべき、間取りもワンルームからファミリータイプまでバリエーションを色々取り込んでいきたい」とおっしゃる。

気持ちはわかりますよ、おっしゃることはごもっともです。

でも不動産鑑定士は最有効使用を、対象不動産に係る市場を実証的に分析することで判断する専門職業家です。最有効使用とは「最大の収益が上げられる使用方法(設計)」なんです。

(1)低層化したいという意見について

もし私がハウスメーカー営業マンだったら「お客様の要望なんだから」とそれを採用するでしょうね。だってお客様の意向に沿わなければ「他のハウスメーカーを当たるよ」と言われてしまいますからね。

でも私は不動産鑑定士です。

次の点で低層化は受け入れられません。

まず第一に、周囲の隣地は斜線制限を受けない10m以下の建物が敷地いっぱいに建ち並んでおり、建築面積が大きくなって隣地との離隔距離が小さくなり、日照通風が悪くなります。特に1階住戸は致命的で、近所の低層マンションの賃料は低位に抑制されてしまっています。

すなわち低層マンションでは収益力向上が望めないのです。

第二に周囲が三階建以下のマンションですから、高層化すると目立つのです。当然日当たりも抜群で、この地域では高層マンションは絶対に競争力が高くなるのです。何と言ってもこの地域には5階建て以上が1軒もない。だから勝てるのです。競争力の高い不動産は当然に空室率の点でも賃料の点でも優位です。すなわち最有効使用は「低層マンション」ではなくて「高層マンション」なんです。

(2)免震構造とタイプのバリエーション

東日本大震災後、東京都心のオフィスビルでは二極化が現れました。

事業継続計画(Business continuity planning、BCP)の観点から、耐震性の低いビルから、免震構造等を採用した耐震性の高いオフィスビルに移転する動きが顕在化し、賃料や空室等の点で二極化が生じているのです。

またタワー型の分譲マンションでも、免震構造を採用していないと売れ行きが鈍いなどの明らかな市場参加者による選別が行われています。免震構造のない超高層マンションは長期周期の地震に見舞われて、長時間に渡って横揺れが続いたと聞いてます。

しかし中低層の賃貸マンションではどうでしょう。

そもそも中低層でどれだけ揺れるというのでしょうか。

阪神大震災のときに小職は神戸で被災しましたが、当時は未だ旧耐震基準の中高層ビルが補強もされずに残っていて、少なくない数のビルやマンションが直下型の震度7という巨大地震によって破壊されました。しかしこれは「免震構造」以前の問題で、建物の構造設計と施工強度がそもそも低い建物が壊れたというだけのものなのです。

賃貸の中低層マンションで免震構造を採用すると言うことにどれだけの市場参加者、すなわち賃借人が「その価値」を認めて、高い賃料を支払ってくれるのか、その実証データが見たいものです。

またファミリータイプを入れると言う主張については、「賃料単価は賃貸面積に反比例する」という当たり前の判断基準を無視しています。そもそもこの地域にはファミリータイプのUR住宅が豊富に存在しており、URの設備や賃料に勝つのは困難です。

不動産鑑定士は市場分析に基づいた実証データによって、鑑定評価書の中で最有効使用を判断していくのです。

決して直感で決めるものではないのです。

不動産業者と不動産鑑定業者の一番の違いは、不動産の価格を納得して貰う人数の差で説明するとわかりやすいです。

不動産業者は「たった一人」がその価格に納得すれば「勝ち」なんです。

その価格で買ってくれる人、売ってくれる人、が一人居れば良いのです。

これに対して、不動産鑑定士の決定した価格は「万人が納得する価格」と言うのが原則です。両者の端的な違いはこの点なんです。だから我々は徹底的な市場分析を行い実証的なデータ収集を行うのです。

免震構造や間取りのバリエーション、これらはマンションオーナーに対して説得できれば「勝ち」になりますよね。でも不動産鑑定士は「市場に対する競争力を判断」するのが仕事ですから、オーナーだけを説得すればよいと言うものではないのです。

これからお客様に納得して貰えるように不動産鑑定評価書を通じて説明していくことになりますが、最後はわかって貰えると思います。説得力こそが専門職業家としての最も重要な資質ですからね。

============================================

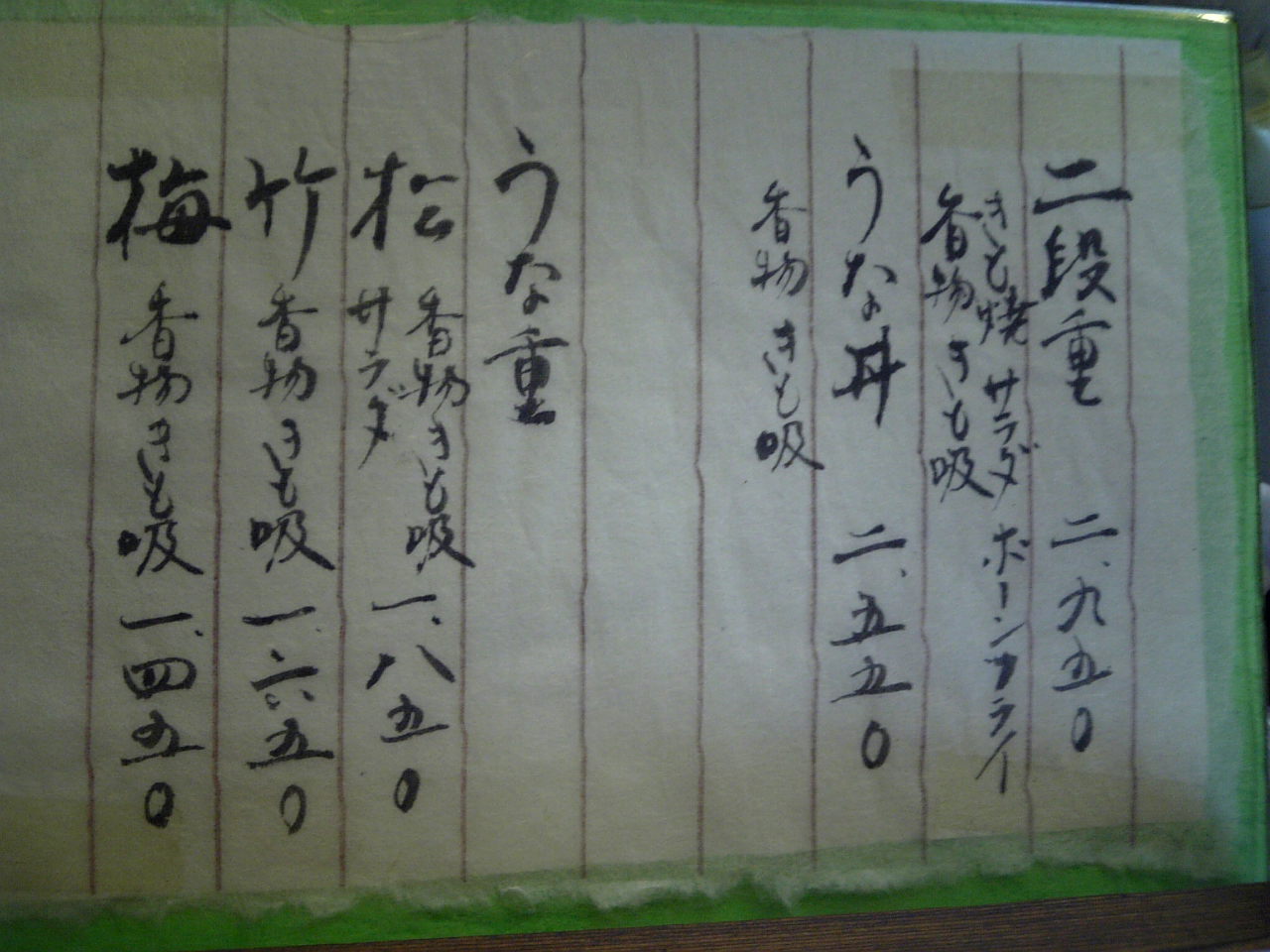

さて、何ゆえに鰻丼の写真とお品書きの写真を出してきたのかを説明させて頂きますね。

一番最初にお見せしたのはうな丼です。

お品書きにあるように、うな丼は2550円ですが、うな重は松でも1850円です。

普通、うな丼とうな重はどっちが高いでしょうかね?

○○丼は庶民のファストフードですから安いのが当然。

○○重は畏まった席で頂くものですから、多少高くても良いって思いますよね。

でも違いますね、うな丼のほうが高い。

なぜでしょう?

実はこちらのお店ではうな丼は二重になってるんですね。

ご飯の中に蒲焼がもう一匹仕込まれてるんですよ。

理由がわかれば簡単、納得ですね。

ちょっと見た目ではわかりませんが、

ちゃんと調べて理由を明示すれば誰もが納得してくれるんです。

理由を示して万人に納得して貰うのが不動産鑑定士、

ってことでお後がよろしいようで。