ブログ

-

不動産屋さんも知らない適正地代

(とんでもなく大きく誤解されてます)カテゴリー:適正地代 2013年2月23日 記事番号:915

※水槽の前に「ご自由にお持ちください」って書いてあるからと言って

高級金魚のランチュウを持って帰ったら捕まりますよ(笑)

誤解は困りますよね~

でも素人を誤解させる方々はもっと困ります。

居住用住宅地の借地についての地代というのは幾らぐらいが適正なのか、不動産屋さんに聞くと、大抵はこう答えると思います。

「そうだね、普通はおよそ固定資産税等の2~3倍くらいだよ」とね。

※固定資産税等とは「固定資産税+都市計画税」です。

そしてちょっと物知りの不動産屋さんなら得意げにこんな風にも言うでしょう。

「調停員の指導書にも2-3倍なら適正地代だって書いてあるんだよ」ともね。

(注):『民事調停の適正かつ効率的な運用に関する執務資料』

最高裁判所事務総局 1991年

(3) 商事調停における裁定制度(民事調停法31条)の活用

「b 最終合意賃料の公租公課(2の(3)のウ参照)との倍率(地代について)で

最終合意賃料が公租公課の2~3倍に収まっているときは、加減要素とし

て考慮しない」との記載を引用して、よく考えずに言っているようです。

これ、実はものすごく大きな誤解であり、

借地人の地位を不当に高めてしまっている悪しき慣習なんです。

「固定資産税の2-3倍」という事について国がどう考えているかというとね、

実は法人税法上の条文で

「固定資産税の三倍以下ならば低廉な地代水準なので

収益目的の貸土地事業ではない」

と明確に定めているんです。

固定資産税等の三倍以下の地代は収益目的でないって国が言ってるんですよ(笑)

※お寺さんが地主って土地が多いですよね。

昔からお寺は地代収入で運営される貴族支配的な存在でした。

しかし、お寺が「貴族階級」にならないように国が制限を設けてるんです。

お寺は宗教法人であり公益法人認定も受けています。

公益法人は公益事業を行う主体として法人税や固定資産税について、

免除や減免を受けています。

公益法人は「収益を目的とした事業」を行ってはいけません。

もし公益法人である宗教法人が、収益目的の事業を行ったら、

普通法人と同じように法人税や固定資産税を賦課されることになります。

では貸土地業について「収益を目的としない公益事業」となる水準とはどういった水準だと思いますか?

『そりゃ固定資産税に毛が生えた位、せいぜい固定資産税の1.5倍とかじゃないの?』

そんな風に思われましたかね(笑)

最下段に該当条文を転記しておきましたから見てみてくださいな。

「公益事業とするのは固定資産税の3倍以下という低廉な地代の場合」

(法人税法施行規則第四条等 参照)

わかりますか?

固定資産税の3倍というのは公益事業として認可される低廉水準なんですよ!!

2-3倍なんて借地人が地主の享受すべき利益を搾取している水準!!

借地人が「固定資産税の2-3倍が適正水準だ!」などと言うのは

根拠のない言いがかりに近いものだと私は思います。

いわんや不動産の専門家である宅建業者が「固定資産税の2-3倍が適正」などと

一般客に言うのはいかがなものかと思います。

確かに市場地代は現にそうした水準があるかもしれませんが、調停員の話まで出して「適正」などと言ったら駄目です。

※横須賀先生によれば住宅地の平均は4.25倍、商業地で3.81倍だそうです。

http://yokosuka.jp/knt/tpc/b/tpc-b0105%20.htm

ここで少し解説補足しますが、そもそも住宅地の不動産の固定資産税は

200㎡以下は1/6に減免され、200㎡超部分も1/3に減免されてます。

都市計画税も同様の減免を受けています。

ですから、そもそも固定資産税水準が安いのです。

そんな安い水準の固定資産税等の3倍くらいで借りられてしまったら、

地主さんは土地所有者としての効用を享受できてないのです。

上述の調停資料は「商事調停」であり、商業地における指導要領だと思われます。

商業地は住宅地と違って固定資産税の減免はせいぜい3-4割。

固定資産税等の価額水準がそもそも違うのです。

だから2倍から3倍でもかなり地代水準になるのです。

現在主流になっている定期借地権の地代は、

更地価格の2%~3%が年額地代が相場となっています。

更地価格の70%が固定資産税路線価で、その1/6に減免されているので、

実効の固定資産税等は更地価格の0.20%程度です。

定期借地権の地代は固定資産税等の10倍から15倍。

これが現代における適正な地代なのです。

ちなみに所得税法や法人税法上の「借地権の発生しない適正な地代」は更地価格の6%です。

住宅地なら固定資産税等の30倍が適正地代なのね(笑)

もし地主の方で「地代が上げられず困っている」という方が居られれば、

「適正な地代」を不動産鑑定評価書でキチンと表して、

裁判で堂々と戦う事をお勧めします。

悪しき慣習はいつまでも残してはいけません。

<国税不服審判所 (平5.7.9、裁決事例集No.46 87頁)>

法人税法では、宗教法人を含む公益法人等に対する法人税の課税について、法人税法第7条《内国公益法人等の非収益事業所得等の非課税》において、収益事業から生じた所得以外の所得については法人税を課さないこととするとともに、公益法人が行う不動産貸付業にあっては、法人税法第2条第13号及び法人税法施行令第5条第1項第5号への規定により、主として住宅の用に供せられる土地の貸付業で、その貸付けの対価の額が低廉であることその他一定の要件を満たすものについては、収益事業課税の対象となる不動産貸付業から除外することとされている。<法人税法施行令>

(収益事業の範囲)

第5条 法第2条第13号(収益事業の意義)に規定する政令で定める事業は、次に掲げる事業(その性質上その事業に付随して行われる行為を含む。)とする。

5.不動産貸付業のうち次に掲げるもの以外のもの

ヘ 主として住宅の用に供される土地の貸付業(イからハまで及びホに掲げる不動産貸付業を除く。)で、その貸付けの対価の額が低廉であることその他の財務省令で定める要件を満たすもの<法人税法施行規則>

(住宅用土地の貸付業で収益事業に該当しないものの要件)

第四条 令第五条第一項第五号 ヘ(不動産貸付業)に規定する財務省令で定める要件は、同号 ヘに規定する貸付業の貸付けの対価の額のうち、当該事業年度の貸付期間に係る収入金額の合計額が、当該貸付けに係る土地に課される固定資産税額及び都市計画税額で当該貸付期間に係るものの合計額に三を乗じて計算した金額以下であることとする。 -

不動産相続の留意点(4) 「外階段でも同居になった!」

カテゴリー:相続関連 2013年2月9日 記事番号:913

先月にお話しした「内階段は同居でない」というお話しは、

実はその直前に元国税の税理士の方に確認してから書いたものでした。

最近、何人かの税理士の方のメルマガで「平成25年税制改正大綱で外階段でもOKになった」というお話しがされてるのに気づきましてね、

その元となったのがこの発表です。

http://www.jimin.jp/policy/policy_topics/pdf/pdf085_1.pdf

この45ページに以下の記載があります。

小規模宅地等についての相続税の課税価格の計算の特例について、次の見直しを行う。

① 特定居住用宅地等に係る特例の適用対象面積を330 ㎡(現行 240 ㎡)までの部分に拡充する。

② 特例の対象として選択する宅地等の全てが特定事業用等宅地等及び特定居

住用宅地等である場合には、それぞれの適用対象面積まで適用可能とする。

なお、貸付事業用宅地等を選択する場合における適用対象面積の計算については、現行どおり、調整を行うこととする。

③ 一棟の二世帯住宅で構造上区分のあるものについて、被相続人及びその親族が各独立部分に居住していた場合には、その親族が相続又は遺贈により取得したその敷地の用に供されていた宅地等のうち、被相続人及びその親族が居住していた部分に対応する部分を特例の対象とする。

④ 老人ホームに入所したことにより被相続人の居住の用に供されなくなった家屋の敷地の用に供されていた宅地等は、次の要件が満たされる場合に限り、相続の開始の直前において被相続人の居住の用に供されていたものとして特例を適用する。

イ 被相続人に介護が必要なため入所したものであること。

ロ 当該家屋が貸付け等の用途に供されていないこと。

(注)上記①及び②の改正は平成27 年1月1日以後に相続又は遺贈により取得する財産に係る相続税について適用し、上記③及び④の改正は平成26 年1月1日以後に相続又は遺贈により取得する財産に係る相続税について適用する。まさに問題の外階段の話が出てます。

国税が言ってた「同居とは生活の場を共にすること」という要件をスッキリ抜いて、

まさに骨抜き(笑)

まぁいいですけどね。

官僚は「有るべき論」の理屈で物事を決め、

政治家は「情で全てを決める」方々ですから、

あまりに多かったんでしょうね、この外階段の反対が。

と言う事で平成26年1月1日以降の相続ではこの要件が適用されます。

もちろん平成25年12月31日までの相続には従前の要件が適用されます。

今年中に相続が起きたら「内階段がないとダメ」なんですよ!!

それと介護ホームに居住の実態を移してしまった方にも、

平成26年1月1日以降は「居住」が認められることになりました。

今年いっぱいはダメです。

色々ありますね~

理屈じゃないんですね。

ちなみに基礎控除が今の4割引きになるのは平成27年1月1日からです。

平成26年中の相続は優遇されるんですね。

-

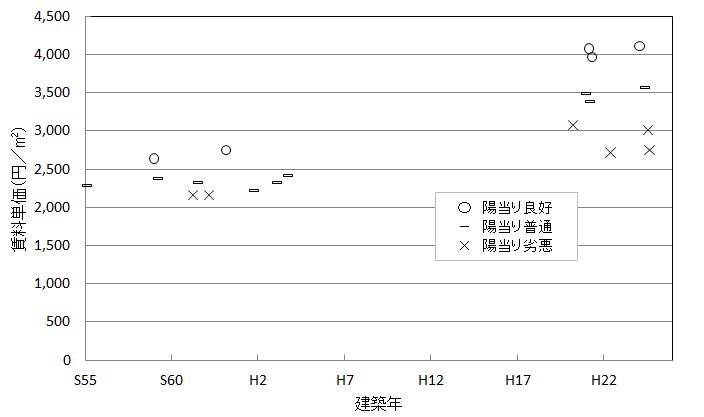

陽当りと賃料の関係

カテゴリー:市場分析 2013年2月2日 記事番号:909

川崎駅から徒歩圏内の地域に、少しまとまった土地をお持ちのお客様から資産活用のご相談を受けた時のお話です。

通常、まとまった土地では以下の二つの方法があります。

(1)マンション等の共同住宅用の敷地として一体利用する。

(2)標準的な面積の画地に区画割りして分割分譲する。

このいずれかが適切かは、その土地の用途地域指定や指定容積率や高度地区等の都市計画がどうなっているかを調査し、さらに地域のマンション需要や戸建て需要がどのようなものなのかを把握して判断する必要があります。

調査した結果、この土地には高さ20mまでの中高層共同住宅の建築が可能であり、1LDKや2DK程度の単身又は小家族向けの賃貸マンションの需要が大きいことがわかりました。一方で、15坪前後の狭小地に3階建の戸建住宅の需要も高く、一体利用でも分割利用でもどちらでも需要は望めると判断されました。

一体利用する場合を想定して、概略設計を行った時に気づきました。

お客様の土地は長方形で南北の二方路地(南側と北側に道路のある土地)です。既に北側に賃貸マンションを建築し、南側はご自宅と駐車場として使っておられました。この南側の土地をどうするのが良いのかというご相談でしたので、この南側の土地に中高層のマンションを建てたらどうかという判断となります。

問題は南側に中高層マンションを建ててしまうと、北側の既設マンションの陽当りが落ちてしまうという事にありました。

陽当りの良しあしでどの程度、賃料が変わるでしょう。

そこでこの地域の類似した不動産について賃料(実際に契約となった成約賃料)を調査してみることにしました。その結果を図に示します。

既設マンションが昭和60年代の建築だったので、その築年前後の賃貸マンションの賃料に対する陽当りの影響を分析し、併せて新築および築浅マンションに対する陽当りの影響も分析してみました。

まず、驚くべきは新築・築浅マンションにおける陽当りの影響です。

陽当りの良い物件では4,000円/㎡程度なのに対し、

日当たりの悪いものは3,000円/㎡以下です。

およそ35㎡前後の賃貸面積の物件を選択していますので、

陽当りの良し悪しで、月額家賃に約35,000円(年額42万円)の差が出てしまいます。

賃料収入で3割もの差が出てしまうほど、陽当りに対する典型的需要者の選好性が強いという事がわかります。ですから、この地域で新築マンションを建てる際には、必ず南側の隣接不動産の状況を的確に判断することが重要だという事がわかります。

お客様の不動産は南側には低層戸建住居が立ち並んでいる地域ですので、少なくとも新規賃料で低位に位置することはないと判断できます。

それでは築年が25年以上にもなった賃貸マンションでは影響はどうでしょう。陽当りの良い物件が2,700円/㎡程度なのに対し、陽当りの悪い物件は2,200円/㎡と低迷しています。新築ほど賃料差は大きくはありませんが、それでも賃料単価で500円/㎡の差があり、月額17,000円(年額21万円)の差が出ると考えられます。

現状では南側はお客様の二階建住居と駐車場しかなくて、既設マンションは陽当りが良好になっています。しかしこの南側の土地に中高層マンションを建ててしまうと、北側に位置する既設マンションの賃料は下がってしまうことになります。

不動産鑑定士は対象不動産の最有効使用を判断して価格を決めるのが仕事ですが、このようにお客様が複数の不動産を保有され、対象不動産以外の他の不動産に対象不動産の最有効使用の建物が悪影響を及ぼす場合、それも考慮した判断を行うことが不可欠なのです。

居住用不動産の場合には「居住性、快適性、利便性、安心性」等によって効用が異なるため、効用に対して貨幣価値がつく不動産の価格および賃料は、効用の度合いに応じて変わります。

不動産鑑定士は市場における典型的需要者が、その効用の度合いの強弱に対してどのような行動を取るかを的確に把握して、価格または賃料に適切に反映することが求められています。しかもその「典型的需要者の行動」は地域性があり、都市と地方では異なり、また同一都市内でも細分化された地域間で異なる行動となる場合があります。今回は具体的な事例を示して、不動産鑑定士が鑑定評価において検討する範囲や内容を説明しました。このように不動産鑑定士は最有効使用を単純に判定・評価しているわけではないことをご理解頂ければ幸いです。