中古建物の価格

カテゴリー:市場分析 2023年1月26日

不動産の無料相談の際に、しばしば受けるのが「戸建住宅を売る時に建物の価格がずいぶん安く査定されてしまうのですが何とかならないでしょうか」という切実なご相談です。

不動産屋さんに売却価格の相談をすると、大抵かなり安い金額で提示されてしまいがちです。特に建売住宅を購入した方が哀しい査定を言われてしまうようです。すなわち、買った時は建物価格に1800万円も出したのに、10年経ったら500万円、15年経ったら殆どゼロでしか査定して貰えないというような内容です。

不動産屋さんは意地悪で言ってるのでもないし、「安く買い叩いてやろう」などという下心でそんな価格を提示しているのではありません。実際、市場で売却しようとしたら「そんな価格」でしか売れない現実を知っているから、そのままお客様に説明しているだけなのです。

不動産鑑定士として相談を受けていると、土地価格だけでなく建物価格についても鑑定評価を行う事があります。

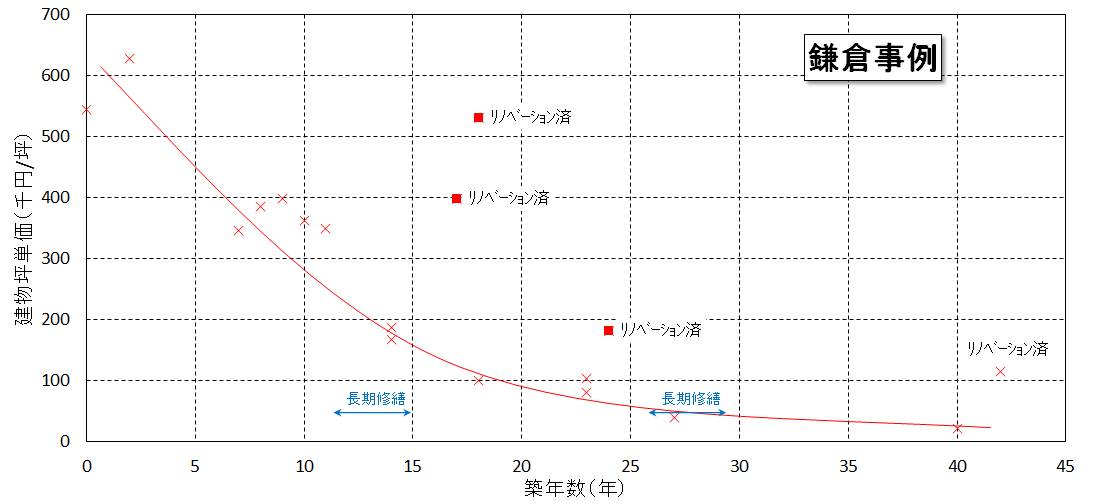

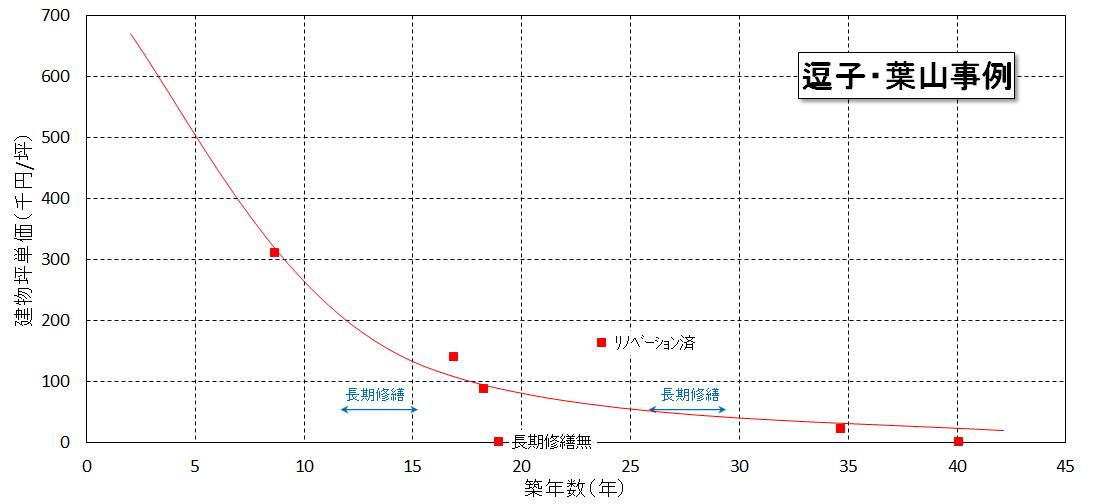

まず小職が評価した戸建住宅の建物価格の経時変化の実際のデータを下記に示します。

鎌倉の事例は七里ガ浜を中心とした住宅地における戸建売却事例に基づくものであり、逗子・葉山の事例は逗子駅から高台に上った住宅地域における戸建売却事例に基づくものです。いずれも人気の地域ですので、中古住宅として多くの販売事例があります。

なお、売却事例を収集する際に留意した点があります。

それは「全て注文住宅で建てられた住宅である」という点です。

皆さんもご存知の通り、注文住宅は建売住宅に比べて造りがしっかりしており、それなりの建築費用が掛かります。単純に言って建売住宅なら坪40-50万円で建てられているところを、注文住宅の場合は坪60万円以上の費用が掛かっているという違いがあります。

図でお分かり頂ける通り、注文住宅でさえも10年で半値以下になり、15年から20年で価値ゼロになってしまっている実態があるわけです。

ただし例外があります。

それは主に水回り設備を最新の設備に入れ替えてしまうと、市場価値がぐっとあげてしまうことが出来るというものです。マンション等では良く見られる「リノベーション」と呼ばれる更新工事ですが、これを戸建住宅にも施すことで売却価格を上げることが出来るわけです。

不動産業者の方々はこの市場実態を良く御存じですので、戸建住宅の「買取再販」案件として、こうしたリノベーション工事を施して、利益を出せる価格で売却する業者さんも多くいらっしゃいます。すなわち、上記の掲示低下曲線から上位に持ち上げられた価格帯から工事費用を控除したものが買取再販の利益として得ることが出来るわけですから。

もちろんリノベーションによる価値回復度合いが低ければ(すなわち工事費用を抑制すれば)、それほど売却価格は上げられませんし、築20年を超えると、水回りを変えたからと言って高い価格を出してくれるお客様もいらっしゃらない現状がありますので、築年は重要です。

なお、建物は防水性能を維持していることが必要なので、概ね15年毎以内に外壁塗装や屋根の修繕等(長期修繕工事)を行う必要があります。それをしなければ「朽廃」状態になってしまうので、長く住むためには最低限、長期修繕工事を定期的に行ってゆく必要があります。

せっかくですから不動産鑑定士が建物価格を鑑定評価するケースを御紹介させて頂きます。主には以下の3点です。

①離婚による財産分与時の時価評価

②相続における建物価格の時価評価

③建物譲渡における消費税等の税金低減のための時価評価

一般的に建物価格と言えば、固定資産税の課税評価基準額として、毎年4月に納税通知書で送付されてくる価格が、一般の方々には馴染みがあると思います。新築時の建物価格は概ね市場価格の半額水準ですが、毎年減価償却して行き、耐用年数(木造戸建住宅なら20年)まで定額償却していき、耐用年数を超えると新築価格の20%で据え置きになります。

これは徴税のための便宜上の計算式です。

市場において対象不動産建物が幾らで評価されているのかは、不動産鑑定評価によってしか明示できない(少なくとも国税や裁判所には)ので、建物の時価を把握しようとすれば不動産鑑定士に依頼する必要があります。

ここで気を付けなければならないのが評価法です。

単純な「耐用年数法」と呼ばれる、税務上の評価法と同じ手法はダメです。判例として例えば下記のように否認されています。

----------------------------------------------------------

評価通達に定める評価方法は、一般的に合理性を有するものと解されるところ、当該定めを適用して評価することが著しく不適当と認められる特別な事情が存する場合、すなわち、評価通達により算定される建物の評価額が客観的交換価値を上回る場合には、他の合理的な評価方法により時価を求めるべきものと解されている。この場合の評価通達により算定される建物の評価額が客観的交換価値を上回っているといえるためには、これを下回る不動産鑑定評価が存在し、その鑑定評価が一応公正妥当な鑑定理論に従っているというのみでは足りず、同一の建物について他の不動産鑑定評価があればそれとの比較において、また、近隣における取引事例等の諸事情に照らして、評価通達により算定された建物の評価額が客観的交換価値を上回ることが明らかであると認められることを要するものと解されている。

(平20. 5.21 沖裁(諸)平19-5)

----------------------------------------------------------

このために小職は上図に示すように、実際に取引されている戸建売買価格から配分法と言う手法を適用して、「建物の価格」を抽出して求めているのです。配分法を適用している限り、国税から否認されることはありませんので。