ブログ

-

ーーー本当の企業再生への道(4)---

「不動産鑑定士が作る実抜計画」カテゴリー:業務紹介 2014年8月20日 記事番号:941

最終的に実抜計画として以下の計画を策定し、バンクミーティングを経てリスケ了解とニューマネーの融資了解を得て、全ての計画は実行に移されることになりました。特に下記のAからEの5条件がキモとなりましたが、不動産鑑定士による実証データに基づく説明により、金融機関での稟議は極めてスムーズに通ったことは当然の結果でした。

(脚注)

「バンクミーティング」

: 債権者会議です。企業再生の場合はもっぱら金融機関と保証協会が出席します。ここでは実抜計画に基づく新たな弁済計画や融資条件について説明され、全行の合意を取り付けることになります。

「リスケ」

: スケジュールを練り直すことです。特に重要なのは元本返済の猶予について協議がなされます。通常の融資は元利金等弁済で返済されていますが、債務者の事情でどうしてもキャッシュが回らなくなったとき、新たな手立てを講じるまでの時間的猶予が必要な場合が多いので、その猶予期間は元本返済を待ってもらいます。もちろん利払いは継続しますので金融機関に対しては損をしないような提案をすることが重要です。

「ニューマネー」

: 再生企業に対しての追加融資です。そもそも現行債務の弁済が滞っている状況なのに、さらに追加の融資をするというのだから金融機関は抵抗があります。しかし追加融資をすることでキャッシュフローが改善され、現行債務と併せて追加融資分も返済されることが確実視されるなら、通常融資と同じ審査基準で融資を行うことが出来ることになり、融資実行されることを言います。

(1)純収益の査定

純収益の査定に当っては、以下の5項目の前提条件を設定しました。

【前提条件】

①競争力は標準的(実質賃料ベースで3,300円/㎡)であると査定する。

②剰余金は「借入金利-1.0%」で運用できるものとして積み立てを行う。

③「剰余金累積>元本残高」になった時点で一括返済する。

④相殺適状の欠損金を節税に最大限活用する。

⑤他の条件は以下の通り。

A.実質賃料は初期3,300円/㎡から5年毎に3%ずつ徐々に低下していく。

B.共益費は初期8,000円を取れるが、徐々に取れなくなって最終的に2,000円まで下がる。

C.空室率は初期4%から5年毎に1%ずつ徐々に増大して30年後に10%まで上昇する。

D.固都税は土地は現在額で一定を仮定、建物は47年間の定額法による推定額とする。

E.賃料集金等の賃貸管理業務は外部委託しないオーナー管理とする。

(2)キャッシュフロー計算

15年目に既存アパートを解体して更地化し、売却収入で累積債務の繰上返済を行います。

約定金利3.0%は平成30年度まで固定です。貸出金利が「長期金利+1.0%」までで定められると想定した場合、「GDP>長期金利」の国債返済の前提条件を勘案すれば、長期金利が2.0%以上まで上昇することは想定し難いと判断します。このためキャッシュフロー計算に当っては3.0%を上限と考えます。 なお、政府は今後10年間の経済成長(GDP増加率)を年率2.0%と想定していますが、これを上回る成長が生じた場合、金利も想定以上に上昇する可能性がありますので、最大4.0%を想定してその影響を評価します。

(3)評価結果

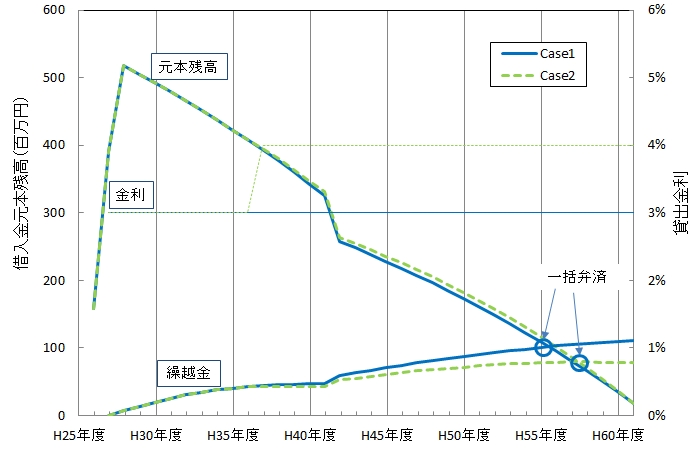

想定される金利上昇局面まで織り込んだキャッシュフロー計画を検証した結果、金利4%までであれば問題なく弁済可能であることを確認しました。

ケース1:金利3.0%のまま一定で推移した場合

→29年目の平成56年2月期までに一括弁済で全額を完済する見通しが得られた。

ケース2:金利3.0%から10年目の平成36年度に金利が4.0%に上昇し、

その後4.0%で推移した場合

→31年目の平成58年2月期までに一括弁済で全額を完済する見通しが得られた。

(4)金融機関へのお願い

①弁済スケジュール

・信用保証協会付融資については、平成27年5月までの期間、

返済をご猶予頂き、その後、期間20年に引き直した月額返済額にて

支援頂きたい。

・プロパー融資については、長短の借入金を一本化し、新たな1本の

長期融資として適切な期間(20年)に切り替えて頂きたい。

・その上で、収益マンション竣工までの期間の元本返済を猶予頂きたい。

②建設費用の新規融資

・収益マンションの建設費用及び付帯費用について、新たな融資を

お願いしたい。

・当該新規融資についても収益マンション竣工までの期間の元本返済

を猶予頂きたい(利息のみ弁済)。

こうしてバンクミーティングを経て本実抜計画は了承され、現在はマンション建設が行われています。

================================

「全ては依頼者のため」

もちろん関係者全員が納得しなければなりませんので、許容できる範囲での協力を得て、誠意のある弁済計画を策定することが重要だと思います。本来は企業再生時に依頼者である社長のわがままは通ることは無いのですが、今回は特殊でした。

「逃げたらダメ」

逃げずに誠実に約束を果たしていく姿勢を見せれば、関係者は必ず協力してくれると信じていいと思います。経営者の誠意を果たすためのお役立ちをするのが弊社の役割だと考えています。

実は過剰な借入金があるというのは、社長の個人資産があるからなんです。

ある意味幸せなことなんです。

でもそれを本当に有効活用されているでしょうか。

騙されてはいけません。

本当の味方が誰なのか、真剣に良く考えて下さい。

==========================================

写真はノルウェー・オスロのヴィーゲラン彫刻公園で見かけた彫刻の写真です。この女の子の目が凄い。

何か男の子が悪さしたんですよね、きっと。

悪いことしたら睨まれてしまいます。

悪いことしないようにしましょうね。 -

ーーー本当の企業再生への道(3)---

「二つのメニュー」の謎

カテゴリー:業務紹介 2014年8月18日 記事番号:937

実抜計画の詳細を説明する前に、

「二つのメニューの話」を少し先にさせて頂きましょう。

実際の実施計画の確定段階に入り、思わぬ障害が生じました。

A社長が「息子の会社にマンションの設計・施工を依頼したい」と言ってきたのです。せっかく「二方向採光&広い間口」のデザイナーズマンションを設計し、施工見積もりを取り始めた矢先の出来事でした。建築予算は設計・監理費等、消費税税込みで340百万円を想定し、全額新規融資を受ける予定を立てていました。既に債権者であるプロパー金融機関にも内定を貰っていた段階でした。

息子さんの会社は業界大手のハウスメーカーですが、大量製作の大量販売ですから、しょせんその設計能力は、いわゆる「建売住宅レベル」並みでしかありません。

そこで試しに息子さんの会社に見積もりを要求してみました。

案の定、4億円を超える価格提示を受けましたので、担当営業を呼んで「そんな価格では幾らA社長の要望があっても受けられないよ。この仕事は企業再生なんだよ、分ってるんですか?」と言い渡しました。すると2週間で10%低い360百万円の見積書を持ってきたんです。

もちろんまだ予算オーバーです。こちらの出方を伺ってきたんですね。

「予算は340百万円しかないから、諦めなさい」と諭して帰しました。なんと翌々日に340百万円の見積書を持ってきました。

仕様は4億円超のときのままで60百万円の値引きして340百万円にしてきたわけです。

普通の客なら4億円を呑むんでしょうね。でもどうしても取りたい時には値引くのがどの業界でも普通にされているものですが、なんと2週間あまりで60百万円も値引いてくる、そもそもこの60百万円はなんだったんでしょうね。。。。不動産鑑定士である私が「適正価格の上限は340百万円である」と判断していたのに、よくもまあ400百万円の見積書を出してくるものだと思ってたんですが、向こうもこっちが騙されないことを知ると、ちゃんとした価格で出してきます。

大手ハウスメーカーさんも不動産鑑定士を舐めてたんでしょうね。普通の認定支援機関や企業再生マネージャーさんだったら騙されちゃいますもんね。

これが前回書いた「二つのメニュー」なんですよ。

不動産鑑定士は建設費用についても「適正価格」を熟知しているからこそ、「正常価格」を判断する仕事ができるのですから、間違っても依頼主にぼったくりに遭わせる事はありません。しかし何も知らない地主さんはこの大手ハウスメーカーさんに4億円以上の建設費用を言われるままに払って建てるわけですね。

「知らないとぼったくられる」というのは、飲食の世界に限った話ではありません。だから信頼できる専門職業家を味方につけることが必要なんです。

当時、消費税5%での契約ができるぎりぎりの時期で、どこも配筋工や型枠工が不足していて建築計画が思うように立てられない時期に重なり、中堅建設会社がどこも前向きな見積もり回答をしてくれていない時期だったので、想定していた340百万円以下の普通の見積もりを出してくれる会社が居らず、デザイナーズマンションで建ててくれる会社が見つからなかったのも不幸でした。

A社長のわがままが通りました。弊社は建売仕様の設計では競争力が劣ると判断して期待賃料を下げました。

プロパー金融機関はリスクを乗せて金利を上げてきました。それがペナルティです。

私も金利については何も言えませんでした。

ぼったくりの話をもう少しさせて頂きます。

これは別の大手ハウスメーカーさんでした。私の友人が相談に来ました。

「父が自社敷地にマンションを建てようとしているんですが、某中堅ハウスメーカーが『明日までに契約してくれたら10百万円値引きしますから契約してくれ』と言ってきてるのですが、どうしたら良いでしょう」と。内訳書とプランを見て、すぐに分りました。

「今すぐこの会社を出入り禁止にしなさい」と言いました。

そしてどこが非常識なプランであり、価格なのかを簡単に説明するメモを渡しました。ハウスメーカーは「建てて儲ける」のが仕事です。そもそも営業しないと売れないものを売りつけられるのだから、「誰が儲けるのか」を良く考えないといけないのです。特に「家賃保証します」が曲者です。この話はまた別の機会にお話させて頂きましょう。

不動産鑑定士こそが地主さんの味方なんです。

迷ったらまず信頼できる不動産鑑定士に相談してみて下さい。もし思ったように相談に乗ってもらえなかったら、弊社に相談して下さいね。

ただし場合によっては意図してらっしゃらない回答をすることもあります。

非常識はどこの世界に行っても、やはり非常識なんですから、その点は御了承下さい。

==============================================今日の写真はタイ料理の中でも私が最高峰だと思っている「パッポンカリー」です。しかも渡り蟹のパッポンカリーは最高中の最高です。

これが現地バンコクでは千円程度で頂けます。

実はバンコクでは日本のラーメン店も出店しており、ラーメン一杯で千円位で売られてます。ラーメン一杯の価格でこの品質がいただけるんです。もちろん日本でも渡り蟹のパッポンなら2千円前後ですよね。

東京の某店では6千円なんて法外な価格がついてましたがね(笑)

適正価格が幾らかを知っていれば、世界中で美味しいものが適正価格で頂けるんです。すなわち「知っていること」が大切なんです。

知らない人間はどこに行っても、何をしてもぼったくられてしまうんです。

知らない人間は「知っている人」を頼りにすることが大切です。

ただね、これは人間として普遍の事柄なんですが、「自分だけ得しよう」と思わないことが大切です。相手を得させるように考えてあげることが重要だと思いますよ。でないと人は離れていってしまうものです。 -

ーーー本当の企業再生への道(2)---

「多額の債務を抱えている企業は資産活用での再生可能性が高い」

カテゴリー:業務紹介 2014年8月17日 記事番号:936

ここでは認定支援機関と共に甲社に対して策定した「実現可能な抜本的な経営改善計画(実抜計画)」に基づく、経営改善計画策定の内容について説明します。

========================

(1)甲社の概要

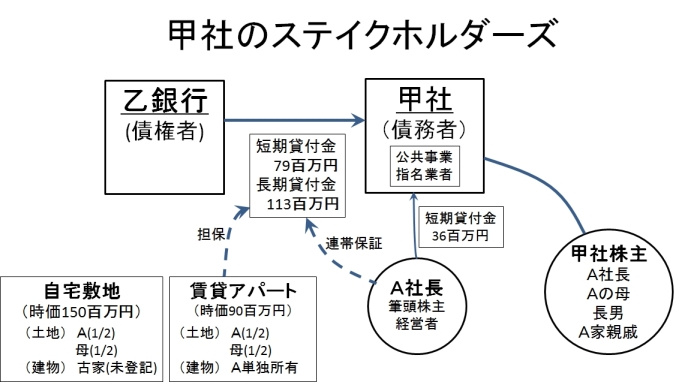

・甲社は平成24年に50期目を迎えた首都圏の地場工務店。主に造園関連工事が主力で、近隣鉄骨アパート等の建築工事も行ってきた。

・年商216百万円(H24)、決算書上では常に黒字を継続。

年商2億円強で短期借入金が116百万円(社長貸付36百万円)、長期借入金が113百万円。固定資産は特にない。

・ここ10年の公共事業縮小、および入札制度の変更により、徐々に収益力が低下してきている。

・2代目のA社長(70歳)の長男(40歳)は大手不動産会社に勤務し、工務店は継がないと明言。昨年4月、社員に廃業を宣言したため、キーマンとなる社員が次々に退職し、現在は社員4名で営業継続している。・A社長は地元の名士で、相続された300坪超の土地の一部に鉄骨造三階建アパートを建て、駐車場と自宅敷地として利用していた。アパートは築20年を超えていたが、満室を維持しており、その収益を原資として会社への社長貸付が行われてきた。

(2)甲社の財務状況の実態

・売上高216百万円に対して、「未成工事支出金 200百万円」を架空資産計上し、実態として借入金分がほぼ全額債務超過に陥っていた。

・公共工事への入札資格維持のために長期にわたってドレッシング(粉飾)が行われ、実際の累積赤字(2億円)は借入金と社長貸付で埋め合わせられていた。

・債権者である金融機関は乙銀行だけにほぼまとめられており、乙銀行は資産家であるA社長の個人資産の担保能力を見て、長期にわたって貸し付けに応じてきていた。

(3)検討した対策案とその検討結果

①全資産売却

自宅敷地およびアパート敷地を更地化、一括売却すれば、マンションデベロッパーに2.5億円~で売却可能。売却後の手取りは5千万円程度の見込み。

→先代からの土地を守りたいので全部売却は抵抗が大きい。

②事業譲渡

株式譲渡は引き受け手がない。

事業譲渡で~5百万円程度の買手があった。

→そのような低額なら細々でも自分で事業継続する。

③収益マンション事業への転換

建設工事事業から収益マンション事業への転換を行う。

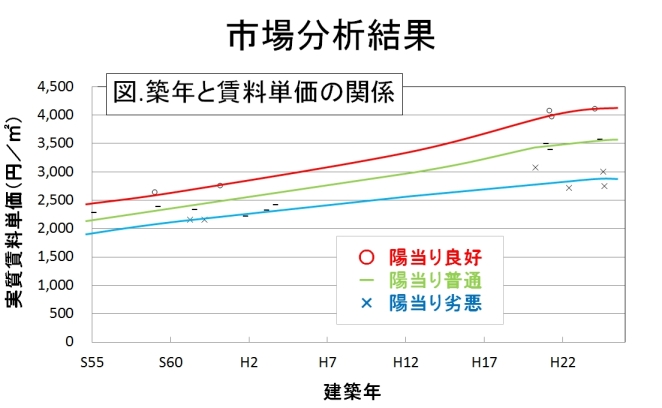

→金融機関の追加融資を受けるためには緻密な計画が不可欠。弁済計画の確実性を高めるために、収益最大化できる建物の設計を行う必要がある。そのためには同一需給圏の売買・賃貸の市場分析を十分に行って最有効使用を判定すると共に、収益見込みについても地域性を十分に反映した賃料見通しを得る。(4)マンション設計の留意点

・基準建ぺい率60%限度の建築面積で200%の基準容積率を活用するための最有効使用の観点からは6階建の高層マンションと判断した。条例に基づく駐車場附置義務を回避するために、開発面積を500㎡未満に分筆し、1階部分も駐車場でなく貸室として有効活用する。

対象地はやや駅からやや離れている(賃貸を請けている不動産屋の表示距離は徒歩10分だが、実際の道路距離は徒歩13分である)立地条件を考慮してワンルームとせず、競争力の観点から二人入居が可能で、かつ賃料が10万円以下(別途共益費)となる1DK(30㎡程度)とする。

・RC造6階建の高層マンション(全32戸)とする。

・間取り設計においては市場分析結果を反映して、二方向採光を基準とし、各戸の間口を5m以上確保するなど、競争力の高い設計とした。このように最適設計されたマンションによって、再生計画を立案した。

その結果は次回に紹介します。

=================================

表紙の写真はかの有名なラッフルズホテルのシンガポールスリングです。

シンガポールにあるこの有名ホテルのロングバーでは、殻付落花生が枡に入れられて出てきます。そいつを手で剥いてピーナッツを取り出して食べるんですが、殻は無造作に床に落とすのがここの流儀です。

さて、このラッフルズホテルには実は二つのメニューが存在します。

一つは現地の方用、そしてもう一つは観光客用です。

前回行ったとき初めて気づきました。と言うのは、最初は現地用のメニューが出てきて注文し、勘定するときに値段が違うので確認のために見せられたのが観光客用メニューでした。

最初に給仕したお店の方が間違えて現地用のメニューを私に出してしまったんですね。

知らないとぼったくられるのです。

マンションの建築費用でも実はそうした現実があるのです。

次回はその実例を紹介いたします。

-

ーーー本当の企業再生への道(1)---

「債務超過の社長さんへの朗報です」

カテゴリー:業務紹介 2014年8月16日 記事番号:934

弊社は不動産鑑定をコア技術とした「課題解決」を図ることを基本理念とした企業活動を行っています。中でも一番の課題解決の方策としてお役立ちさせていただいているのが「収益不動産事業による企業再生」です。

ここではその実例をご紹介させて頂きます。

=====================================

殆どの中小企業の社長さんは会社の借金を連帯保証されています。

本業が儲かっているときには何の問題もありません。

しかし本業で債務超過に陥ってしまった場合にはどうなるでしょう。

社長さんは連帯保証している会社の超過債務を自己の個人財産によって代位弁済することになるでしょう。

金融機関は社長の抵当権設定していない個人財産まで担保価値として把握して融資に応じている場合があります。何故ならばそれが社長の要望だからです。沢山貸して欲しいと言われるので、金融機関は担保価値を社長の個人財産まで把握して融資するのです。

それが本業不振で弁済不能に陥ったとき、

これは不幸です。

貸した方も悪いかもしれませんが、いずれにせよ不幸な結果となるでしょう。

当然に本業での債務不履行の可能性が生じた場合には、連帯保証人による代位弁済が求められますので、個人として連帯保証している社長さんは「全財産を持って弁済を履行」することになります。

繰り返します。

金融機関は大抵は社長さんの個人財産の全てを把握されています。

抵当権設定の有無にかかわらずです。

そこまでの追加融資を社長さんが望まれたので、追加融資実行を担保するために金融機関はやむなく社長さんの個人財産を把握しているのです。でなければとっくに「融資引き上げ」になったことでしょう。メガバンクさんはそうしますから早いのです。

でも中小金融機関さんは最後まで付き合ってくれます。だから債務超過が確定したときには、社長の個人財産が弁済に回ることになるのです。それは社長さんの要望でもあったのです。

金融機関さんの担保評価は素晴らしいです。短期売却を前提にして、譲渡課税等を勘案しても幾ばくかのキャッシュが残るくらいの担保額で査定していますので、実際に破綻しても多少のキャッシュが社長さんの手許に残るのです。

すなわち先祖代々に引き継がれた社長の個人宅の家屋、敷地を全て売却して、幾ばくかのキャッシュが残されて「終える」ことができる、ということです。

おそらくこれは不幸です。社長さんは立ち直れないほどのショックです。

もちろん金融機関としても不幸です。

抵当権行使ではないにしろ、任意売却させた融資担当は寝起きが悪くなります。

関係した方々は皆、間違いなく不幸になるでしょう。大和田常務のような強心臓でもなければ、常人には耐えられないトラウマになるでしょう。銀行員だって人の子ですから、社長の個人財産で弁済させてしまったら、心痛はひとかたならないと思います。

もしその解決策があったら、

きっと社長さんは生きる力を得てくれるでしょうね。

金融機関も嬉しいでしょうね。

それが本来の企業再生なんです。

誰もが喜ぶ企業再生、

そんな方法を弊社が実現しています。

次回はその具体的な事例をご紹介させて頂きます。

==============================================

最近見かけた某ハウスメーカーさんの建設現場なんですが、

不思議な光景がありました。

ここは北側前面道路が幅員25mの特定道路です。

都市計画上の用途指定は近隣商業地域で、基準容積率300%の基準建蔽率80%、高さ制限は特に指定の無い地域です。

そこになんと建蔽率6階建のマンションが建設されています。

駅から徒歩1分で北側特定道路に面した高さ制限の無い好立地の土地に、ベタのマンションを建てているのです。

やはり土地の有効活用を検討される際には不動産鑑定士に相談された方がいいと思います。地主さんの一番の味方は不動産鑑定士なんですよ。

-

買ったマンションが値上がりするって本当?

カテゴリー:市場分析 2014年8月5日 記事番号:932

東京カンテイさんがびっくりするような記事をアップされてました。

「駅別のマンションPBR、表参道駅がトップ」

http://www.kantei.ne.jp/release/PDFs/80PBR_shuto.pdf

...

PBR(price book-value ratio)は株価純資産倍率で、株価を一株当りの純資産額で除した数値ですが、東京カンテイさんは

マンションPBR=中古価格/新築価格

という表記で現して、東京カンテイさんは「新築で買ったマンションが中古市場で何倍の価格で取引されているかを表す数値」だと言ってます。

ビックリですよ。

東京カンテイさんは、いったい何を考えてこんな馬鹿げたことを言っているのでしょうか。

論より証拠です。

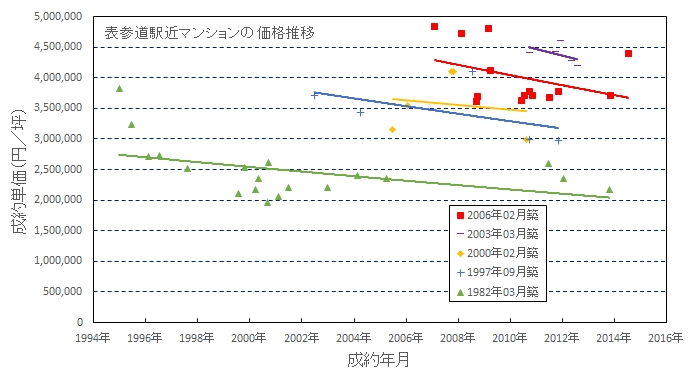

早速、マンションの取引価格の推移を調べてみましょう。

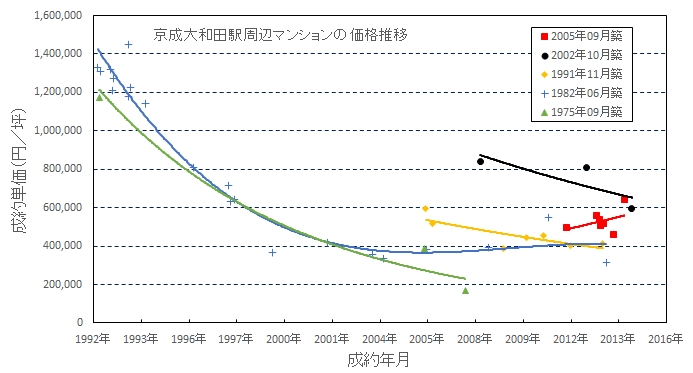

調査対象には、「一番値上がり」していると言っている表参道駅近マンションと、「一番値下がり」していると言っている京成大和田駅周辺マンションを見てみましょうね。

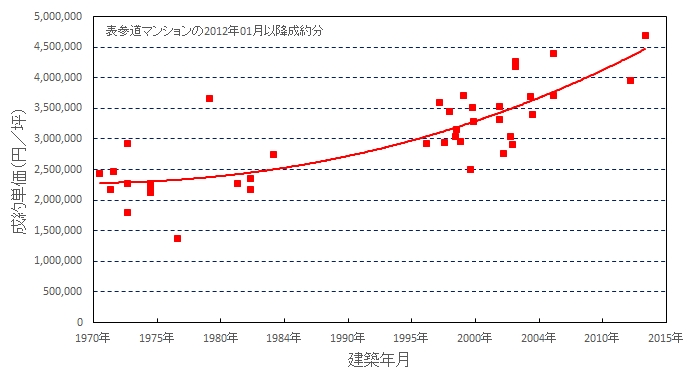

まず、表参道駅近マンションです。

1982年築から2006年築までの5つのマンションを

ピックアップしました。選定に当たっては各年代にわたって5事例以上の成約事例のあるものを選んでいます。

この図を見ていただいて何が見えますか?

30%以上の「値上がり」が見えますか?

見えないですよね。むしろ右肩下がりです。

買ったマンションが大幅に値上がりするなんて、今の時代はありえないんですよ。土地価格が何倍にもなったバブル期にはそうした事例はありましたが、土地神話の終わった今の時代には数倍も土地があがることは無いのです。

では次に50%も値下がりしたと言う京成大和田駅周辺のマンション価格の推移を見てみましょう。

千葉県のこの地域は、バブル崩壊後に住宅地の地価が1/10に下落した地域です。なので当然にマンションも急低下しており、1992年から2002年までの10年間で140万円/坪から40万円/坪へと急激に下がってます。その後も右肩下がりの傾向が続いています。

もし新築で坪110万円以上で売り出されていたなら、築10年のマンションが坪60万円前後で取引されているので、確かに50%も下がっているんでしょうね。でも赤マークの2005年9月築のマンションを見ると、ダラダラ下がっているのではなく、むしろ下げ止まっているようにも見えます。

(1)マンション価格は何で決まるか。

そもそもマンションの価格は何で決まるんでしょうね。

通常、マンション価格は以下の価格で現されます。

マンション価格=専有部分の所有権価格+敷地の区分所有権価格

専有部分価格は建築費等が100万円/坪程度が初期値で、その後は経年劣化(減価償却)によって、最低でも年2%の減価を生じます。10年経てば20%の減価は当然です。

では敷地の区分所有権価格はどうでしょう。

当然に地価上昇で値上がりし、地価下落で値下がりします。

実はマンションは土地単体と違って、土地価格と建物価格の和ですので、その効き方が地価水準によって異なるのです。

(2)表参道のマンション価格の内訳

表参道は容積率500%の地域で、地価は2,000万円/坪なんて言う高地価地域です。マンションの敷地区分所有権はおよそ容積率100%当りの価格(一種単価)に近似されますので、敷地区分所有権価格はおよそ400万円/坪(=2,000万円/500%)です。

例えば直近10年で地価が10%上昇していたとすれば、表参道の高級マンションですから建物も上質で当初は130万円/坪もかかっていたでしょうから、

10年前の新規価格=130万円(建物)+400万円(土地)=530万円/坪

現在の中古価格=100万円(建物)+440万円(土地)=540万円/坪

というように地価上昇によってマンション価格が若干値上がりすることがありえます。でも、30%も上がるには、建物価格の低下を上回る急激な土地価格の上昇が必要です。だから今ではそこまではないということなんです。せいぜい横ばいか若干の上昇程度。

図に示されているように、右肩下がりの基調はまさにそれを現しているのであり、決して「持ってるだけで新築より値上がりする」なんてバブルのようなことは無いのです。

※もちろん番町や麹町のような特別な地域のマンションは

希少性によってバブル的な取引はありえます。

(3)京成大和田のマンション価格の内訳

大和田を含めて、千葉県住宅地は今世紀に入ってもダラダラと値下がりが続き、ここ10年でも坪40万円から坪30万円まで30%程度の値下がりが見られます。低層三階建で敷地を広々とっているので、区分所有権割合も100%程度あります。よって地価下落額がそのままマンション価格の下落になります。

この辺りのマンション建築費は90万円/坪程度であり、経済的耐用年数は30年程度と査定され、また設備の経済的減価速度は速く10年でゼロになると考えられるため、結果的に建物価格は当初10年で1/3に低下するものと考えられます。

10年前の新規価格=90万円(建物)+40万円(土地)=130万円/坪

現在の中古価格=30万円(建物)+30万円(土地)=60万円/坪

となりますので、大和田地区のマンション価格の下落をこのように説明できるのです。

(4)東京カンテイの誤謬は何故起きたか

難しい話ではないです。表参道駅近中古マンションの直近の成約価格を、横軸建築年次で表した図を示します。単純に新しいマンションほど価格が高くなっており、近年は新築マンションの価格が上がっているので「10年前の新築価格よりも今の新築価格が高い」というだけのことです。市場平均価格と個別マンションの価格推移とを区別できない、統計上のアヤということに過ぎないのです。

個別にマンション価格を見れば決して30%も値上がりしているわけではないのです。市場価格が上がっているだけなのです。

統計を知らない方が不動産を見ると誤ります。

不動産鑑定士は統計も当然に理解して定量的な判断をするので、こうした誤りはしないのですが、東京カンテイさんは何を初歩的な誤りをしてるんでしょうかね。トップ写真はヤンゴンの高級マンションです。

ミャンマーの首都ヤンゴンでは、2011年の民主化以降、昨年までに凄まじい地価上昇が起きていました。理由は簡単、軍事政権時代に利権を全て握っていた軍事政権関係者(国民の0.1%)が、スーチーさんの復帰による資産没収を怖れ、マネーロンダリングのために投機資金が流れ込んだためです。既にヤンゴン中心部の住宅地は麻布周辺の地価水準まで上昇し、インテリジェントビルのオィフス賃料は六本木ヒルズ並みに上昇しています。

この高級マンションは販売開始(建築確認時点)から分譲が開始されて即日完売となりましたが、その後がすごい。まだ建物が影も形も無い段階から「転売」が開始されるのです。転売の度に価格は吊り上り、多い部屋では10回も転売されるほどだそうです。

マンション竣工時に最高値をつけ、その後はみるみる値下がりするという状況だということですが、詳しくはまた追って解説させて頂きます。