投資用不動産の経営改善(救済支援)について

第3回.これが本当の事業収支シミュレーション

カテゴリー:業務紹介 2018年9月25日

事業収支を検討する上での重要事項として、①収益予測のための賃料の将来予測、②発生経費や空室損失等のリスク発生要因を加味した将来費用予測、についてどのように考えるべきかを解説して来ました。ここではさらに「借りた金をいつまでに返せるかどうか」について明らかにすることを目的とした「事業収支シミュレーション」の方法について解説し、事業再生の場合の金融機関に対するリスケ(Re-schedule=弁済計画・条件の変更)を交渉するための検討資料の作り方について解説させて頂きます。

1.通常の事業収支の検討結果

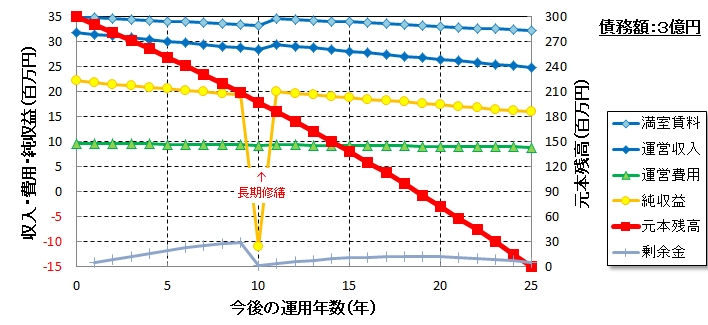

下図に基本的な計画検討結果事例を示します。

対象不動産は37戸の築30年の賃貸マンションで、満室想定賃料が年額3,500万円、3億円で購入したとします。表面利回りは11.7%となります。全額借入金で賄ったとして、金利は2.0%で固定とします。なお、金利について当初10年間は固定で考えることは了解貰えますが、通常は11年目以降に金利上昇を見込むことが必要です。変化幅は融資担当者と相談します。行内稟議で通るような条件設定が必要ですので。

まず空室率(入居期間および退去後の空室期間から計算する)の経時変化を加味した値を乗じて運営収入を計算します。次にPM費や修繕費等の管理費に、原状回復費用(入居期間で除した年額に戸数を乗じる)と仲介費用(同左)および火災保険や固定資産税等を加えて運営費用を求め、長期修繕費用と併せて運営収入から控除して純収益額を求めます。この純収益額から減価償却費や支払利息を勘案した所得税を控除した金額が弁済原資となります。この弁済原資から支払利息を控除した額が元本弁済額であり、元本弁済額を元本から減額した金額が「元本残高」、弁済原資から元利金等弁済額を控除した金額が「剰余金」になります。

計画では10年目に長期修繕費用として3,000万円の支出を予定しています。外壁・屋上防水および貸室内の設備更新を考慮した金額を見積もります。エアコンや給湯器取り換えなどは一斉に行った方が安く済むものですので。そうした資本投下を行うことで若干の賃料増加が見込めます。

それらの計画を反映した事業計画図が上図となるわけです。

2.事業再生の場合の事業計画策定

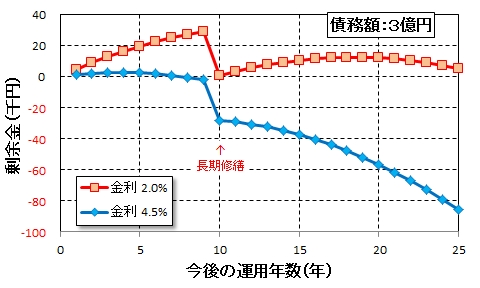

通常の投資用不動産向けの融資では、事業計画がしっかりしていれば「2.0%程度の金利」で金融機関から融資が受けられます。今回のスルガ銀行の第三者委員会による調査結果によれば、スルガ銀行が個人投資家向けに融資した「資産形成ローン」の金利は4.5%でした。通常の金融機関がいわゆる「要注意債権」向けに付しているレベルの金利を始めから取っているわけです。通常の金融機関で「要注意債権」認定した債権は、所定の引当金を当てねばならず、「早期の債権回収を図るために金利を上げる」という考えで設定するものです。

もし、本件の対象不動産に金利4.5%が付されたらどうなるでしょう。

当然に元利均等弁済額が金利上昇分増加し、毎年の剰余金が減少します。その様子を下図に示します。

当初10年間でも剰余金を積み立てることが出来ず、10年後の長期修繕は全額持ち出しになります。その後も収入が元利均等弁済額を下回るために赤字が嵩み、25年後には累積赤字が8000万円を超える水準になるのです。

スルガ銀行の融資は「賃料収入の70%+個人所得年収の40%で弁済できる額」ということになっていますので、毎年数百万円の赤字を給与所得から補填することになります。そうした弁済計画をスルガ銀行は想定しているのか、していないのか、融資の判断として融資決定をしてきているわけです。

本件では表面利回りで11.7%の「ごく普通の」物件でさえも、家賃の低下と費用の上昇という現実的な状況を踏まえた事業収支で考えれば、4.5%の高金利では破綻します。ましてや個人投資家が悪徳不動産業者の甘言によって高値掴みさせられた場合には、購入当初から高額な補てん金を支払わされることになります。実際、現在小職が救済中の個人投資家の方の場合で、満室想定で8%程度の表面利回りでしたが、購入した翌月と翌々月を除いて、3か月目から毎月20万円前後の元利均等弁済金の不足が露呈していました。

第二回の解説でもご説明したように、よほど低金利で融資を受けない限り、満室想定表面利回りで8%などという低い表面利回りでは、債務弁済さえもままならず、「不動産投資」とは言えない状況になってしまうのです。

もし、満室想定表面利回りで8.0%で本件不動産を購入した場合を考えます。賃料収入が年額3,500万円なので、8.0%ならば購入金額は4.38億円となります。普通の取引金額よりも1.38億円も高い金額を支払って個人投資家が買わされたという事を意味します。おそらくそうした取引は「三為取引」と呼ばれる、悪徳不動産業者が使う詐欺まがいの売買だと考えられます。

当然に金利4.5%、25年弁済では全く返せません。個人破産するしかない状況です。

そこで「どのような条件にすれば弁済できるようになるか」を考えることになります。

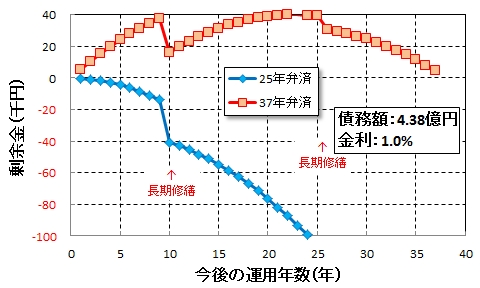

例えば「金利1.0%」まで緩和して貰うことを考えます。これは金融機関にも重大な瑕疵がある場合の水準です。通常の融資ではそこまで下げることは極めて困難だと考えられます。しかしそれでも利回り8.0%で買ってしまうと返せないのです。

下図に25年弁済のままで金利を1.0%まで緩和して貰った場合の事業収支を示しますが、元本である購入金額が高過ぎるために、賃料収入が25年の元利均等弁済額を下回ってしまっているのです。

そのため弁済期間についても変更して貰う必要があります。

図に示すように25年弁済ではなく、37年弁済にして貰えれば弁済完了できる計画が立てられることが分かります。もちろん稼働期間を延ばすのですから、長期修繕をもう一度行う必要があります。最小限の1,000万円に抑制するとして、25年目に長期修繕を行って、37年間の賃貸事業を完遂させる計画を示すことで、再生計画を金融機関に認めて貰う交渉を行うものです。

3.さいごに

三回に渡って投資用不動産に係る事業再生方法の具体例を説明して来ました。その中で、①賃料が長期的に低下して行くこと、②築30年を超えると空室期間が長期化し、原状回復工事の貸主負担も増大して行くこと、そのために築20年超マンションを「満室想定表面利回りで8%程度」で買うと破綻することを指摘して来ました。

投資用不動産を購入した個人投資家が破綻する場合に、金融機関に「融資責任」が問えるかどうかが問題になります。金融機関に帰責性があれば、金利減免まで含めた交渉が出来ます。帰責性が無ければ、「自己破産させた場合と、金利・弁済期間を変更した場合と、どちらが多くの債権回収が出来るか」を示すことで、交渉することになります。正に通常の「事業再生」の手順です。

本当は認定支援機関として、国の補助を受けて事業再生のための計画策定をおこなえればよいのですが、「不動産事業は副業」の個人投資家は国の救済対象から外れているのです。そのため、国の補助金を受けられない状況で事業再生を行う必要がありますが、小職としては何とか一人でも多くの方を自己破産から救えないかと活動しておりますので、最小限の対応費用で対応させて頂きたいと考えています。

以上