ブログ

-

「大きくなると安くなる」

--分かれば簡単、不動産の価格--カテゴリー:市場分析 2013年4月14日 記事番号:921

よく不動産屋さんに「この辺りの相場は幾らくらいですかね」というような質問をする方がいらっしゃいます。確かに取引相場と言うのは土地を買ったり売ったりする人にとって重要な情報ですからね。

聞かれた不動産屋さんは、おそらくこんな風に判断することでしょう。

「この人は20坪位の戸建てを買うつもりだから、20坪くらいの取引事例で中心価格帯となっている相場は幾らぐらいかな」と。

もし聞いたお客様が二世帯住宅を建てたいと考えている比較的裕福な方だとすれば、

「この人は60坪以上の大きめの土地を買うつもりだから、60坪前後の取引事例で中心価格帯となっている相場は幾らくらいかな」と考えるでしょう。

ではお客さんがマンションデベロッパーさんだったらどうでしょう。

法人で研修施設を建てたいと思っている方ならどうでしょう。

不動産の価格は他の財と同様に「市場の需要と供給の関係」で決まります。

需要市場はお客様により形成されますので、買いたいお客様が「どれほどお金を出せるか」によって市場相場は決まるのです。

しかもその市場は

「20坪の戸建て用地を求めるお客様」

「60坪の戸建て用地を求めるお客様」

「200坪のマンション用地、研修施設用地を求めるお客様」

各々のお客様で市場を形成する市場参加者が異なるのです。

市場参加者が違えば、中心価格帯が変わります。

おそらく同じ地域の土地でさえも、

20坪の戸建て用地なら、2,000万円から3,000万円くらいで坪単価100万円くらい

60坪の戸建て用地なら、4,000万円から5,000万円くらいで坪単価70万円くらい

200坪のマンション用地なら1億円前後で坪単価50万円くらいになります。どうしてこのようなことが起きるのでしょうか。

それは「総額と単価の関係」と言うものがあるからです。

20坪の土地は総額が低いので、「買い易いから単価が高くなる」

60坪の土地は総額が張るので、「買い難いから単価が下がる」のです。

200坪の土地はそのままではエンドユーザーに売れないから、戸建分譲するなりマンション建設するなりしないと売れないので、そのための業者の先買いリスク(=利潤)を得られるだけの価格でなければ買わないので「単価が下がる」のです。

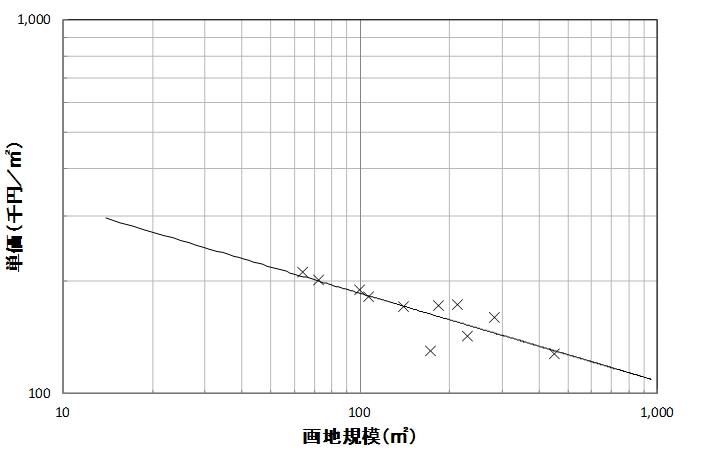

実際の実例で説明してみましょう。

この図は横浜市の某住宅地域での最近の取引事例を調査したものです。

鑑定評価対象の土地が60坪程度だったので、「60坪の土地の価格」を求めるため多くの事例を収集して整理しました。と言いますのも、この調査を依頼したお客様が不動産屋さんに「20坪の土地の単価」を吹き込まれていたからです。

「どうしてウチの土地は坪50万円(16万円/㎡)なのよ。不動産屋さんは坪70万円(22万円/㎡)て言ってるよ。」と。

だから実際の取引事例でどうなっているのかを示してあげる必要があったのです。

そして理由を説明する必要があったのです。

実はこの関係は直線関係ではないのです。

エンジニアにはなじみのある両対数グラフにプロットすると乗るんですよ。

自然界における「大きさと価値」の関係は、

殆どが両対数グラフで直線になる指数関係なんです。

この傾きは地域によっても用途によっても変わります。

そのうち経済法則も交えてこの関係を証明したいと考えてます。人間社会も自然界の中で営まれているので、

自然界の掟のような規模と価値の指数関係の中で定まっているんですね。

※写真は札幌の雪印パーラーのメニューの一つ

「I am a No.1 (4,200円)」です。

一番上のトッピングのソフトクリームコーンは普通サイズですから、

大きさが分かって頂けるでしょう。一般のパフェの10人前くらいで価格は5倍。

確かに大きくなると単価?は安くなるようで、、、、

-

駅から近ければ良いってもんじゃないのでは?

--- マンション選びの注意点 ---カテゴリー:市場分析 2013年3月10日 記事番号:918

写真はババ・オ・ラム発祥のお店、ストレー(パリ モントルグイユ通り51番地)のババ達です。日本では美食家サバラン氏の名前を冠した「サバラン」という名前の方が有名になっていますが、欧州では"Baba Au Rhum"です。

これはラムシロップに浸したケーキなので、酒飲みにも受けが良い人気のお菓子。

でもでも気を付けないと酔っぱらうし、何しろカロリー甚大なので太ります。

知って覚悟して選べばよいのですが、

見た目や条件だけで選ぶと痛い目に合う、

「マンション選び」も一緒ですよ。

どの住宅誌、不動産屋さんも口を揃えて言うのが「マンションを選ぶなら駅前物件ですよ。駅から徒歩10分圏内でないとダメですよ」です。

これは基本的には間違いないです。

特に賃貸マンションでは駅から10分を超えると、途端に人気が落ちます。

では駅から近ければ良いのでしょうか。

特に収益物件や自己居住物件として「分譲マンションを買おうと思っている方」に注意をして頂いた方が良い点がございます。

(1)日当たりが悪いと途端に居住用マンションは人気が落ちる

幾ら駅から近いと言っても「日が全然当たらない部屋」というのは嫌ですよね。誰だって嫌なものなのです。そして絶対に気を付けないといけないのは「今は日が当たるけど、将来的にもずっと当たってくれるのか」という点です。

どうやってそれを判断したらいいのでしょう。

隣が今は戸建てなんで今は日が当たるけど、数年後に戸建ての土地が売られて高層マンションが建つことだってありますよね。

どうしたら良いと思いますか?

(2)駅からの距離は実は道路距離ではない。

不動産屋さんの広告で「駅から8分」とか書いてますよね。それって「距離を分速80mで割った時間」を表示することになってます。では距離は何でしょう。

驚くなかれ、少なくない数の広告に掲載された距離は「直線距離」なんですよ。

普通の人はヘリコプターには乗らないので、道路を歩きます。だから駅からの距離を正確に把握するためには「道路距離」で比較しなければいけません。だって歩くのは家の屋根の上をではなく、道路ですからね。

どうやってそれを見破ったらいいと思いますか?

【解答】

(1)どうやって陽当り良い物件を選んだらよいか。

まずね、マンション敷地の道路付きを見ましょう。

マンションの南側に幅員15m以上の道路があるなら、陽当りはずっと良いはずでしょうね。ただし道路挟んだ反対側に巨大な高層マンションが建ってしまったら、低層階では日が当たらなくなる可能性はあります。

そのような高層マンションが建てられてしまうのが「商業地域」と呼ばれる地域なんです。日本全国どこでも「日照権」なるものが主張できると誤解されている方が居ますが、実は商業地域では日照権など主張できないのです。日影規制(建築基準法第56条の2)は適用除外なのです。だから商業地域では、北側の住人の事なんか一顧だにしなくてよいのです。

普通、駅前の大通り沿いの地域は商業地域指定されてます。だから駅前の便利な場所でマンション買ったら、普通に陽当りは期待できないのです。特に大通りから一本中に入った幅員8m程度の道路沿いで北側道路のマンションは危ないです。例え今は南側が中低層建物が建っていたとしても、いつ何時、南側に高層マンションが建つやも知れません。そうしたら日照は皆無です。

賃貸ワンルームならそれでも「駅前の便利な部屋が良い」という需要がありますから良いですが、ファミリータイプの部屋で日照ゼロではよほど賃料を下げないと入らないです。どのくらい下がるかと言えば、先に御紹介した川崎の事例では㎡単価で1,000円の差、30㎡の!LDKなら1部屋当たり年間36万円の差が出てしまいます。

商業地以外ならどうかと言えば、たとえば準工業地域や第一種住居地域という比較的容積率の緩和された用途地域があります。大抵が東京では第3種高度地区に指定されていて、北側隣地境界で10m高さ以上の部分には日を当てないといけないというものですが、3階以下の住戸はやはり日が当たりません。

ですから3階以下の低層階は今は日が当たっていても、将来的に隣地に中高層のマンションが建ったら日が当たらなくなっても文句が言えない、賃料が下がってしまう、ということを十分に理解して購入されることが必要です。

実際、築20年の駅前マンションで、全く日が当たらない低層階の部屋というのを幾つも見てきています。そうしたマンションが建った当時の南側は低層戸建住宅だったんですよ。日が全く当たらない、暗くじめじめして苔むしたベランダは哀しいです。

(2)実際の距離はどうやって測るのか。

先日、「駅から12分」とい広告記載を見て、絶対におかしいと思って調べたら、やはり直線距離でした。道路距離では途中に公団住宅などもあって迂回が必要で、徒歩20分もある場所でした。

ではどうすれば本当の駅距離を把握すればよいでしょうか。

それは物件の住所を正確に不動産屋さんから聞き出して、マピオンとかグーグルマップとかで徒歩距離を出せばよいのです。この時、絶対に気を付けないといけないのが、不動産屋さんの「駅からの距離」の駅は「駅の出口」なんです。

特に地下鉄は注意してくださいね。地下鉄は地表面の出入り口から電車乗るまでに5分以上歩くことって結構ありますでしょう。我々が知りたいのは「ドアtoドア」の距離ですよね。その点も十分に考えて、地図上の駅の位置(たぶん改札口が良いです)を分かったうえで計測してくださいね。

たぶん不動産屋さんの広告の距離と全然違う結果が出てくると思います。

ちなみに不動産鑑定評価では、現に陽当りの無いマンションは賃料収益が下がっているので、収益価格で評価して減価します。また駅距離は必ずマピオンで自分で測り直して計算します。不動産屋さんの広告距離は全く見ませんよ。

(注)

ストレーのババ達はここに見せているように三種類です。

真ん中がオーソドックスなババ・オ・ラムで、コルク状のブリオッシュをラムシロップに浸したものです。

左はそのババ・オ・ラムに切れ目を入れて、生クリームをたっぷりつけて、果物をトッピング。

右はレーズンをクリームにいれたアリババです。私がストレーを訪れた日は多くのパティスリーでババが見つかり、一日に5個も食べる羽目になった日でした。

http://blog.livedoor.jp/kumasanr/archives/3953131.html

-

家賃で困っている人は誰?

カテゴリー:業務紹介 2013年3月3日 記事番号:917

※写真はシンガポールのとあるビルの影で偶然見かけて撮影したものです。

カラスなんですよ。 カラスが縄張り争いしてるんです。凄い勢いで羽ばたきながら、侵入者の追い出しをするんですね~。まさに鳥獣戯画のような一瞬を撮影することが出来ました。

家賃交渉は縄張り争いではありませんが、意外に難しい問題のようです。

裁判所の判例を見ていると「賃借人からの家賃値下げ交渉」に係る事件が多く見られます。

このため「家賃に係る問題の多くは賃借人からの家賃値下げ交渉が多いのかな」と思ってました。しかし実態は少々違うようですね。

住居用途や事務所用途のテナント入居者の方は、比較的身軽に引っ越しが出来ますので、「安くて良い所」があればすぐに移ってしまいます。このため、市場賃料(新規の賃貸借契約において成立する賃料)に近い額で契約更新される場合が多いようです。

家賃交渉も何もない、入居者は周辺の募集賃料を見て「こっちの方が新しくて広くて安いじゃない」と思ったらさっさと移ってしまいますので、家主は大変です。同品質で市場賃料より高い家賃の部屋は借手がつかずに空室になりますので、仕方なく家賃値下げして募集を掛けなくてはならなくなりますからね。

自然と家賃は市場相場に収斂(しゅうれん)していくことになるのです。

これは入居者が「部屋を変えるためにお金がさほどかからないから」です。

すなわち 賃料差額>転居費用 なら転居されてしまうのです。

賃料差額=(市場賃料-契約賃料) × 契約期間

転居費用=引越代金+転居案内費用+造作設置費用+原状回復費用

引越代金 :引越代金+礼金等+仲介費用

転居案内費用:連絡葉書+従来顧客への案内や新店舗周辺への宣伝広告

造作設置費用:新店舗の造作設置費用

原状回復費用:旧店舗造作等の撤去費用

しかし、特に飲食店舗や診療所等の用途でテナント入居されている事業者の方は、このうちの造作、設備の費用を掛けないと営業が出来ないので、お店を変える度に造作のやり直し費用が発生してしまいます。

また「店にお客がつく」のであり、その地域にそのお店が存在するから、そのお店にお客様が通ってくるものであり、店の都合で場所を変えれば、お客様への連絡や新店舗周辺での顧客新規獲得に費用が掛かってしまうことになります。

こうしたことから、なかなか「賃料差額>転居費用」にならないため、居住用途や事務所用途に比べると転居が難しいのが実情だと考えられます。

昨今の不動産市場の低迷により、賃料は下落を続けています。このため、殆どの不動産で市場賃料に比べて、自分が契約している不動産の賃料が高い、という傾向が生じています。

一方、長期のデフレ基調によって、店舗経営社の事業収入が減少し、総収入に占める賃料の比率が相対的に高まっている傾向がみられます。

こうしたことから、店舗経営者の方にとって賃料値下げ要求は至極当たり前のことのように思われます。

借地借家法第三十二条では「建物の借賃が、土地若しくは建物に対する租税その他の負担の増減により、土地若しくは建物の価格の上昇若しくは低下その他の経済事情の変動により、又は近傍同種の建物の借賃に比較して不相当となったときは、契約の条件にかかわらず、当事者は、将来に向かって建物の借賃の額の増減を請求することができる。ただし、一定の期間建物の借賃を増額しない旨の特約がある場合には、その定めに従う。」とされてます。

すなわち以下の三要件のいずれかの理由によって 契約賃料が不相応になった場合には、借地借家法に定められた借賃増減請求権によって、賃貸人または賃借人のいずれか一方から賃料増減額の請求ができるのです。

①公租公課等の負担の変動

②経済事情の変動

③市場賃料の変動

本来は値下げ時は賃借人(店子)が、値上げ時には賃貸人(大家)がこれらの三要件について数字を調査して、相手方に根拠として示して値下げまたは値上げを認めて貰うのが筋となります。この交渉がまとまらなければ「民事調停法第24条の2(後述)」の定めによって調停を経て裁判を行うことになります。

しかし実際にはそうした手順に及ぶことなく、大部分が店子である店舗経営者のネゴによって値下げが行われているようです。しかもその大部分はいわゆる「泣き」と呼ばれる手法です。

具体的な「泣き」の交渉は「客足が落ちているので売り上げが減っている」とか、「不況で財布のひもが固くなっている」とか、上記の②の理由を説明して賃貸人(大家さん)に値下げをお願いするものです。もっと直接的に「とにかく売り上げがこれしかないから家賃が払えない」というような、文字通り「泣きを入れる」場合もあるようです。

いずれにしろそうしたネゴによって賃料値下げを認めて貰えるケースが少なくないようです。

でもそうなって困るのは誰でしょう。

実際のところ不動産市場の低迷で最も困っているのは賃貸人(大家さん)であるというケースが少なくないように見受けられます。と言うのも、そもそも市場賃料が下がったからと言って、市場賃料水準まで賃料を下げるのは賃貸人の利益を一方的に損なうものであり、利益衡量の精神に反して本来は不当なのです。

しかもこうしたネゴが行われた場合、賃借人である店舗経営者の方は、市場賃料よりも低い額でのお願いをする傾向にあるようです。大家さんも大部分は人が良い方が多いので「経営が困っているなら仕方ない」と値下げ交渉の値下げ幅について賃借人の方の希望を聞いてしまって、市場賃料水準や市場賃料水準以下の水準まで値下げを容認してしまうケースがあるようです。

もちろん「家賃が払えねえならとっとと出て行きな」と頑なに値下げのお願いを拒絶する大家さんも実際にはいらっしゃいます。そうした大家さんの言い分は「一度約束した(契約)賃料なんだからウダウダ言うんじゃない」というようなものだと思われます。

そうした大家さんの店舗不動産を借りてしまった経営者の方は、その不動産の存する地域の就労人口減や不況による交際費減等の外部要因によって売り上げが落ちて経営が困難になっているにもかかわらず、「そんなことは知ったこっちゃない」という大家さんの頑なな態度になす術無く、最終的にタダ同然で造作を泣く泣く手放して出て行くということになってしまう場合もあります。

賃料の増減額交渉は賃貸人・賃借人の相互に言い分があるはずです。

そして一番大事なことは「適正な水準はどこにあるのか」という点を見極める必要があるという事だと思います。

賃料改定交渉で揉めれば、最終的には調停、裁判となるものですが、その場合に裁判所が裁定するために参照するのが不動産鑑定士による賃料の鑑定評価額です。

ですから最初から不動産鑑定評価による「適正な賃料額」を相互に知ることが出来れば、不当な賃料値下げを回避することもできますし、「頑なに賃料値下げを拒絶する大家さん」に対して説得する有力な材料になるというものです。

賃料で悩んでらっしゃる方がまず相談すべきは不動産鑑定士なのです。

まず適正賃料を知ることが重要なのです。

それは賃料値下げを求めたい方も、値下げを求められてしまった方にも重要なことなのです。利益衡量の精神、すなわち契約関係にある当事者同士は、一方がすべての利益や不利益を負うというのは不当であり、相互に応分の負担をしあうのが民法が定める本来の精神なのです。

そのためには不動産鑑定という手段を活用するのが最も適切です。

まずはお気軽にご相談ください。

第二十四条の二 借地借家法 (平成三年法律第九十号)第十一条 の地代若しくは土地の借賃の額の増減の請求又は同法第三十二条 の建物の借賃の額の増減の請求に関する事件について訴えを提起しようとする者は、まず調停の申立てをしなければならない。

-

不動産屋さんも知らない適正地代

(とんでもなく大きく誤解されてます)カテゴリー:適正地代 2013年2月23日 記事番号:915

※水槽の前に「ご自由にお持ちください」って書いてあるからと言って

高級金魚のランチュウを持って帰ったら捕まりますよ(笑)

誤解は困りますよね~

でも素人を誤解させる方々はもっと困ります。

居住用住宅地の借地についての地代というのは幾らぐらいが適正なのか、不動産屋さんに聞くと、大抵はこう答えると思います。

「そうだね、普通はおよそ固定資産税等の2~3倍くらいだよ」とね。

※固定資産税等とは「固定資産税+都市計画税」です。

そしてちょっと物知りの不動産屋さんなら得意げにこんな風にも言うでしょう。

「調停員の指導書にも2-3倍なら適正地代だって書いてあるんだよ」ともね。

(注):『民事調停の適正かつ効率的な運用に関する執務資料』

最高裁判所事務総局 1991年

(3) 商事調停における裁定制度(民事調停法31条)の活用

「b 最終合意賃料の公租公課(2の(3)のウ参照)との倍率(地代について)で

最終合意賃料が公租公課の2~3倍に収まっているときは、加減要素とし

て考慮しない」との記載を引用して、よく考えずに言っているようです。

これ、実はものすごく大きな誤解であり、

借地人の地位を不当に高めてしまっている悪しき慣習なんです。

「固定資産税の2-3倍」という事について国がどう考えているかというとね、

実は法人税法上の条文で

「固定資産税の三倍以下ならば低廉な地代水準なので

収益目的の貸土地事業ではない」

と明確に定めているんです。

固定資産税等の三倍以下の地代は収益目的でないって国が言ってるんですよ(笑)

※お寺さんが地主って土地が多いですよね。

昔からお寺は地代収入で運営される貴族支配的な存在でした。

しかし、お寺が「貴族階級」にならないように国が制限を設けてるんです。

お寺は宗教法人であり公益法人認定も受けています。

公益法人は公益事業を行う主体として法人税や固定資産税について、

免除や減免を受けています。

公益法人は「収益を目的とした事業」を行ってはいけません。

もし公益法人である宗教法人が、収益目的の事業を行ったら、

普通法人と同じように法人税や固定資産税を賦課されることになります。

では貸土地業について「収益を目的としない公益事業」となる水準とはどういった水準だと思いますか?

『そりゃ固定資産税に毛が生えた位、せいぜい固定資産税の1.5倍とかじゃないの?』

そんな風に思われましたかね(笑)

最下段に該当条文を転記しておきましたから見てみてくださいな。

「公益事業とするのは固定資産税の3倍以下という低廉な地代の場合」

(法人税法施行規則第四条等 参照)

わかりますか?

固定資産税の3倍というのは公益事業として認可される低廉水準なんですよ!!

2-3倍なんて借地人が地主の享受すべき利益を搾取している水準!!

借地人が「固定資産税の2-3倍が適正水準だ!」などと言うのは

根拠のない言いがかりに近いものだと私は思います。

いわんや不動産の専門家である宅建業者が「固定資産税の2-3倍が適正」などと

一般客に言うのはいかがなものかと思います。

確かに市場地代は現にそうした水準があるかもしれませんが、調停員の話まで出して「適正」などと言ったら駄目です。

※横須賀先生によれば住宅地の平均は4.25倍、商業地で3.81倍だそうです。

http://yokosuka.jp/knt/tpc/b/tpc-b0105%20.htm

ここで少し解説補足しますが、そもそも住宅地の不動産の固定資産税は

200㎡以下は1/6に減免され、200㎡超部分も1/3に減免されてます。

都市計画税も同様の減免を受けています。

ですから、そもそも固定資産税水準が安いのです。

そんな安い水準の固定資産税等の3倍くらいで借りられてしまったら、

地主さんは土地所有者としての効用を享受できてないのです。

上述の調停資料は「商事調停」であり、商業地における指導要領だと思われます。

商業地は住宅地と違って固定資産税の減免はせいぜい3-4割。

固定資産税等の価額水準がそもそも違うのです。

だから2倍から3倍でもかなり地代水準になるのです。

現在主流になっている定期借地権の地代は、

更地価格の2%~3%が年額地代が相場となっています。

更地価格の70%が固定資産税路線価で、その1/6に減免されているので、

実効の固定資産税等は更地価格の0.20%程度です。

定期借地権の地代は固定資産税等の10倍から15倍。

これが現代における適正な地代なのです。

ちなみに所得税法や法人税法上の「借地権の発生しない適正な地代」は更地価格の6%です。

住宅地なら固定資産税等の30倍が適正地代なのね(笑)

もし地主の方で「地代が上げられず困っている」という方が居られれば、

「適正な地代」を不動産鑑定評価書でキチンと表して、

裁判で堂々と戦う事をお勧めします。

悪しき慣習はいつまでも残してはいけません。

<国税不服審判所 (平5.7.9、裁決事例集No.46 87頁)>

法人税法では、宗教法人を含む公益法人等に対する法人税の課税について、法人税法第7条《内国公益法人等の非収益事業所得等の非課税》において、収益事業から生じた所得以外の所得については法人税を課さないこととするとともに、公益法人が行う不動産貸付業にあっては、法人税法第2条第13号及び法人税法施行令第5条第1項第5号への規定により、主として住宅の用に供せられる土地の貸付業で、その貸付けの対価の額が低廉であることその他一定の要件を満たすものについては、収益事業課税の対象となる不動産貸付業から除外することとされている。<法人税法施行令>

(収益事業の範囲)

第5条 法第2条第13号(収益事業の意義)に規定する政令で定める事業は、次に掲げる事業(その性質上その事業に付随して行われる行為を含む。)とする。

5.不動産貸付業のうち次に掲げるもの以外のもの

ヘ 主として住宅の用に供される土地の貸付業(イからハまで及びホに掲げる不動産貸付業を除く。)で、その貸付けの対価の額が低廉であることその他の財務省令で定める要件を満たすもの<法人税法施行規則>

(住宅用土地の貸付業で収益事業に該当しないものの要件)

第四条 令第五条第一項第五号 ヘ(不動産貸付業)に規定する財務省令で定める要件は、同号 ヘに規定する貸付業の貸付けの対価の額のうち、当該事業年度の貸付期間に係る収入金額の合計額が、当該貸付けに係る土地に課される固定資産税額及び都市計画税額で当該貸付期間に係るものの合計額に三を乗じて計算した金額以下であることとする。 -

不動産相続の留意点(4) 「外階段でも同居になった!」

カテゴリー:相続関連 2013年2月9日 記事番号:913

先月にお話しした「内階段は同居でない」というお話しは、

実はその直前に元国税の税理士の方に確認してから書いたものでした。

最近、何人かの税理士の方のメルマガで「平成25年税制改正大綱で外階段でもOKになった」というお話しがされてるのに気づきましてね、

その元となったのがこの発表です。

http://www.jimin.jp/policy/policy_topics/pdf/pdf085_1.pdf

この45ページに以下の記載があります。

小規模宅地等についての相続税の課税価格の計算の特例について、次の見直しを行う。

① 特定居住用宅地等に係る特例の適用対象面積を330 ㎡(現行 240 ㎡)までの部分に拡充する。

② 特例の対象として選択する宅地等の全てが特定事業用等宅地等及び特定居

住用宅地等である場合には、それぞれの適用対象面積まで適用可能とする。

なお、貸付事業用宅地等を選択する場合における適用対象面積の計算については、現行どおり、調整を行うこととする。

③ 一棟の二世帯住宅で構造上区分のあるものについて、被相続人及びその親族が各独立部分に居住していた場合には、その親族が相続又は遺贈により取得したその敷地の用に供されていた宅地等のうち、被相続人及びその親族が居住していた部分に対応する部分を特例の対象とする。

④ 老人ホームに入所したことにより被相続人の居住の用に供されなくなった家屋の敷地の用に供されていた宅地等は、次の要件が満たされる場合に限り、相続の開始の直前において被相続人の居住の用に供されていたものとして特例を適用する。

イ 被相続人に介護が必要なため入所したものであること。

ロ 当該家屋が貸付け等の用途に供されていないこと。

(注)上記①及び②の改正は平成27 年1月1日以後に相続又は遺贈により取得する財産に係る相続税について適用し、上記③及び④の改正は平成26 年1月1日以後に相続又は遺贈により取得する財産に係る相続税について適用する。まさに問題の外階段の話が出てます。

国税が言ってた「同居とは生活の場を共にすること」という要件をスッキリ抜いて、

まさに骨抜き(笑)

まぁいいですけどね。

官僚は「有るべき論」の理屈で物事を決め、

政治家は「情で全てを決める」方々ですから、

あまりに多かったんでしょうね、この外階段の反対が。

と言う事で平成26年1月1日以降の相続ではこの要件が適用されます。

もちろん平成25年12月31日までの相続には従前の要件が適用されます。

今年中に相続が起きたら「内階段がないとダメ」なんですよ!!

それと介護ホームに居住の実態を移してしまった方にも、

平成26年1月1日以降は「居住」が認められることになりました。

今年いっぱいはダメです。

色々ありますね~

理屈じゃないんですね。

ちなみに基礎控除が今の4割引きになるのは平成27年1月1日からです。

平成26年中の相続は優遇されるんですね。

-

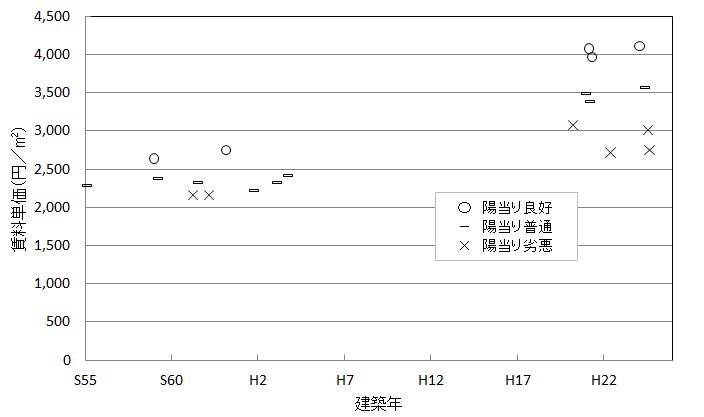

陽当りと賃料の関係

カテゴリー:市場分析 2013年2月2日 記事番号:909

川崎駅から徒歩圏内の地域に、少しまとまった土地をお持ちのお客様から資産活用のご相談を受けた時のお話です。

通常、まとまった土地では以下の二つの方法があります。

(1)マンション等の共同住宅用の敷地として一体利用する。

(2)標準的な面積の画地に区画割りして分割分譲する。

このいずれかが適切かは、その土地の用途地域指定や指定容積率や高度地区等の都市計画がどうなっているかを調査し、さらに地域のマンション需要や戸建て需要がどのようなものなのかを把握して判断する必要があります。

調査した結果、この土地には高さ20mまでの中高層共同住宅の建築が可能であり、1LDKや2DK程度の単身又は小家族向けの賃貸マンションの需要が大きいことがわかりました。一方で、15坪前後の狭小地に3階建の戸建住宅の需要も高く、一体利用でも分割利用でもどちらでも需要は望めると判断されました。

一体利用する場合を想定して、概略設計を行った時に気づきました。

お客様の土地は長方形で南北の二方路地(南側と北側に道路のある土地)です。既に北側に賃貸マンションを建築し、南側はご自宅と駐車場として使っておられました。この南側の土地をどうするのが良いのかというご相談でしたので、この南側の土地に中高層のマンションを建てたらどうかという判断となります。

問題は南側に中高層マンションを建ててしまうと、北側の既設マンションの陽当りが落ちてしまうという事にありました。

陽当りの良しあしでどの程度、賃料が変わるでしょう。

そこでこの地域の類似した不動産について賃料(実際に契約となった成約賃料)を調査してみることにしました。その結果を図に示します。

既設マンションが昭和60年代の建築だったので、その築年前後の賃貸マンションの賃料に対する陽当りの影響を分析し、併せて新築および築浅マンションに対する陽当りの影響も分析してみました。

まず、驚くべきは新築・築浅マンションにおける陽当りの影響です。

陽当りの良い物件では4,000円/㎡程度なのに対し、

日当たりの悪いものは3,000円/㎡以下です。

およそ35㎡前後の賃貸面積の物件を選択していますので、

陽当りの良し悪しで、月額家賃に約35,000円(年額42万円)の差が出てしまいます。

賃料収入で3割もの差が出てしまうほど、陽当りに対する典型的需要者の選好性が強いという事がわかります。ですから、この地域で新築マンションを建てる際には、必ず南側の隣接不動産の状況を的確に判断することが重要だという事がわかります。

お客様の不動産は南側には低層戸建住居が立ち並んでいる地域ですので、少なくとも新規賃料で低位に位置することはないと判断できます。

それでは築年が25年以上にもなった賃貸マンションでは影響はどうでしょう。陽当りの良い物件が2,700円/㎡程度なのに対し、陽当りの悪い物件は2,200円/㎡と低迷しています。新築ほど賃料差は大きくはありませんが、それでも賃料単価で500円/㎡の差があり、月額17,000円(年額21万円)の差が出ると考えられます。

現状では南側はお客様の二階建住居と駐車場しかなくて、既設マンションは陽当りが良好になっています。しかしこの南側の土地に中高層マンションを建ててしまうと、北側に位置する既設マンションの賃料は下がってしまうことになります。

不動産鑑定士は対象不動産の最有効使用を判断して価格を決めるのが仕事ですが、このようにお客様が複数の不動産を保有され、対象不動産以外の他の不動産に対象不動産の最有効使用の建物が悪影響を及ぼす場合、それも考慮した判断を行うことが不可欠なのです。

居住用不動産の場合には「居住性、快適性、利便性、安心性」等によって効用が異なるため、効用に対して貨幣価値がつく不動産の価格および賃料は、効用の度合いに応じて変わります。

不動産鑑定士は市場における典型的需要者が、その効用の度合いの強弱に対してどのような行動を取るかを的確に把握して、価格または賃料に適切に反映することが求められています。しかもその「典型的需要者の行動」は地域性があり、都市と地方では異なり、また同一都市内でも細分化された地域間で異なる行動となる場合があります。今回は具体的な事例を示して、不動産鑑定士が鑑定評価において検討する範囲や内容を説明しました。このように不動産鑑定士は最有効使用を単純に判定・評価しているわけではないことをご理解頂ければ幸いです。

-

税理士さんも意外に知らない課税の不思議(1)

「建物の時価ってどう査定されるの?」カテゴリー:税制関連 2013年1月26日 記事番号:907

事業承継や事業清算の際の不動産の鑑定評価を行っていると、不思議な光景を目にします。

それは、少なくない数の税理士さんが「建物時価」についての査定根拠を正確にご理解頂いてないために、我々不動産鑑定士の考えをご理解頂けないという事態です。

今日はこのことについて判例に基づいてご説明させて頂きます。

(1)税務主体の考え方

国税が課税する場合、原則としては以下の査定額です。

土地:相続税路線価額

建物:固定資産税評価額

相続税路線価は、毎年1月1日現在の価格を国税が調査して公表します。

路線価は文字通り「道路路線についた価格」ですので、接面道路の状況や土地の形状や地勢等の個別的要因によって補正されて、各々の土地の価額が算定されます。

建物(家屋等)の固定資産税評価額は、市町村長の任命した固定資産税評価員が、当該建物が新たに登記された時(または調査が必要な時)に実地調査して、総務大臣によって定められた固定資産評価基準に則って査定して決定した額につき、毎年の暦年償却額を控除した額とすることが定められています。

例えば償却期間は木造家屋ならば35年、鉄骨造・鉄筋コンクリート造なら53年と法定償却期間が決まっていますので、最初に査定額が決まったら、例え維持管理が悪くて水漏れしても、課税標準額が振れることはないのです。

家屋の調査は市町村長の任命した評価員が実地調査に行って決めますが、通常は国税の資産担当者も同行します。だから市町村と国税は連携して家屋の固定資産税課税標準額(家屋台帳登録額)を決めているのです。

ここで気を付けなければいけないのは、固定資産税評価員が家屋の課税標準額を査定するのは、もっぱら「固定資産税徴収を目的とするため」です。その点を間違えてはいけません。

(2)相続、贈与における考え方相続や贈与においては相続税法22条に明記されている通り、『相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価』により把握すべしとされています。しかもこの時価は以前にも説明させて頂いたように

『時価とは、不特定多数の当事者で⾃由な取引が⾏われる場合に通常成⽴

すると認められる価額、すなわち、客観的な交換価値をいうもの』

という明確な定義がなされ、この言葉はどの判事も決まり文句として使います。

だからこそ「公正な市場に代替して客観的な交換価値を把握する」不動産鑑定評価によって求められた価額が『時価』として認められることになるのです。このように時価把握されるのは、土地だけではなく建物にも、もちろん建物およびその敷地にも適用される考え方です。すなわち、簿価や固定資産税評価額が幾らであろうが、市場における交換価値の毀損を証明する明確な理由があれば、正当な価額は不動産鑑定評価額という事になるのです。

ですから、相続や贈与が行われた際の課税標準額は「不動産鑑定評価額」とすることが裁判所にも認められたものなのです。

(原則)

土地:相続税路線価額建物:固定資産税評価額

(実際)

土地:不動産鑑定評価額

建物:不動産鑑定評価額なお、相続・贈与後の建物についての固定資産税の課税標準額は、重要な部分の滅失等による事実上の利用価値の毀損が無い限り、不動産鑑定評価額のいかんにかかわらず、被相続人・寄贈者が支払っていた固定資産税の課税標準額を引き継ぎます。この点に注意が必要です。

相続税や贈与税は国税であり、固定資産税は市町村税ですので、税務主体が異なれば齟齬が出るのは仕方がないのです。理由は後述します。

(3)譲渡における考え方

事業譲渡(M&A)や事業清算における会社資産の把握は『時価評価』が基本です。この時価についても当然のことながら『交換価値』であり、不動産鑑定評価額による価額という事になります。建物についても同様です。

ですから時価評価によって土地・建物等の不動産を譲受けた譲受人が、貸借対照表に記載する簿価は「譲受けた際に支払った額」なのであり、譲渡人が把握していた簿価は引き継ぎません。ですから譲渡所得等が生じた場合の所得税(法人ならば法人税)は譲渡金額に応じて課税されますので、所得税および法人税の課税主体である国税は譲渡金額について把握します。

もし低廉譲渡、すなわち「時価に比べて著しく低い額で譲渡」が行われた場合、時価との差額を「益(所得)」として認定し、これに課税することになります。実はこの時の時価の原則は以下の通りです。

(原則)

土地:相続税路線価額建物:固定資産税評価額

(実際)

土地:不動産鑑定評価額

建物:不動産鑑定評価額

すなわち原則の価額より低い価額で取引するのならば、低廉譲渡と認定されないように不動産鑑定評価によりその理由を証明する必要があるのです。もちろん、原則額より高い金額で取引する分には鑑定評価は必要ありません。

ここで気を付けなければいけないのは、やはり実際の取引金額が幾らであろうと、固定資産税評価額は変わりません。理由は相続・贈与と同じです。

(4)固定資産税評価額がなぜ変わらないのか

相続・贈与税や譲渡所得税等において、不動産の価額が時価評価の要請を受けることを説明しました。それはそれらが個別具体的な取引において生じるものであり、税務主体には各々の取引における個別具体的な事情を勘案すべきというのが裁判所の統一判断だからなんです。しかし固定資産税は違ってます。

もちろん不動産取得税や登録免許税にも関わります。固定資産税は市町村ができるだけ徴税コストを最小化して、徴税効率を上げることが社会的な要請となっていると裁判所は考えているようです。

最高裁平成18年7月7日判決(http://www.courts.go.jp/hanrei/pdf/20060707160417.pdf)では『土地に対する固定資産税は,土地の資産価値に着目し,その所有という事実に担税力を認めて課する一種の財産税であって,個々の土地の収益性の有無にかかわらず,その所有者に対して課するものであるから,その課税標準とされている土地の価格である適正な時価とは,正常な条件の下に成立する当該土地の取引価格,すなわち,客観的な交換価値をいうと解される』

と判示しています。この判決では土地だけを言及していますが、最高裁平成13年(行ヒ)第224号では「土地又は家屋の価格」としておりますので、建物についても同じように「客観的な交換価値」で把握されるとされています。

ではこの客観的な交換価値とはなんでしょうか?

本来は「客観的な交換価値」とは、まさに不動産鑑定士が使命として与えられた「公正な市場で成立するであろう市場価値を指摘した価格」である不動産鑑定評価額を言うのであり、相続・贈与や譲渡では裁判所がこれを支持してきたのです。

しかし固定資産税評価額だけは裁判所のいう事が違うのです。

裁判所の言う「客観的な交換価値」とは

「固定資産税路線価に基づく土地価格と固定資産税評価員が査定した家屋の価格」

なのだそうです。

多くの不動産鑑定士がこれまでにも裁判所に挑んできました。

しかし最終的には固定資産税評価における課税標準額だけは不動産鑑定評価額で更生させることが出来なかったというのが実態です。興味ある方は財団法人資産評価システム研究センターが編纂した「固定資産税制度に関する調査研究」をご覧になってください。不動産鑑定士が「市場の守護神」として裁判所と戦ってきた様子が克明に記載されています。

最高裁平成18年(行ヒ)第253号(http://www.courts.go.jp/hanrei/pdf/20070119143514.pdf)のように、不動産鑑定士には到底受け入れられない様な判断を判示しており、なかなか手強いというか、全く勝てないようです。

裁判所は地方税である固定資産税については、「鑑定士さんよ、細かいことをいちいち言うなよ。いちいち個別要因を考えさせては徴税コストがかかってしかたないんだから、固定資産税は細かいこと言うなよ」というスタンスなんです。確かに課税標準額の最大で1.7%に過ぎず、しかも居住用や事業用不動産では大幅な減免措置を講じており、「大した額ではないんだから細かいこと言うな」は合理的ではあると思います。(5)結論

以上、説明しましたように、相続・贈与税や譲渡所得税とは税率が異なる固定資産税については、不動産の事情や個別性は考えてはいけない、というのが判例です。ただし固定資産税評価員も人の子ですから間違う事があります。例えば滅失した家屋にずっと課税していたなんて話はたくさん聞きますし、課税対象の地積を間違っていたという話もあります。

そうした「明らかな誤り」以外は、更生される余地はないと考えて良いと思われます。

しかしだからと言って、相続・贈与税や譲渡所得税の課税標準額が不動産鑑定士の鑑定評価額が無力であると言う少なくない税理士さんの考えは誤っています。

そして土地だけでなく建物についても時価評価は裁判所が認める不動産鑑定士の所掌事項なのです。

この点をご理解頂ければ幸いです。

※写真はイタリア・アッシジの聖フランチェスコ大聖堂です。

この日のアッシジの街は前日から濃い霧に包まれていました。

このため聖フランチェスコ大聖堂も霧に包まれてボヤっとしてたんです。

でも昼から晴れて風が吹き、霧は全て吹き飛ばされてしまいました。

小職の解説で皆さんの固定資産税のもやもやが晴れて頂けたら幸いです。 -

不動産相続の留意点(3) 「同居の判断と内階段」

カテゴリー:相続関連 2013年1月19日 記事番号:903

Aさんは御主人を5年前に亡くされて、今は一人息子の長男夫婦と一緒に住んでます。

今の家は15年前に建替えたもので、Aさんのご主人名義の土地にあった前の家を取壊し、賃貸住宅で暮らしていた長男夫婦を呼んで二世帯住宅として建替えたものです。建物はご主人と息子が建築費を出しあって、1階はご主人名義、二階は息子名義で登記されていました。今の家を建てるとき、Aさんは長男のお嫁さんに遠慮して、「完全に二世帯を分離した家を建てましょう。」と提案され、長男夫婦は二階に、Aさん夫婦は一階に住むことにして、二階は専用の外階段を設け、門も玄関も一階と二階とで各々独立専用したものとしました。

Aさんのご主人は5年前(平成19年)に亡くなり、相続が発生しました。Aさんのおうちの敷地は66坪(約220㎡)あり、小田急線の東北沢から徒歩10分ほどの閑静な住宅地にあったため、敷地の相続税課税標準額は1億円を超えていました。

しかしこの時は「租税特別措置法第69条の4《小規模宅地等についての相続税の課税価格の計算の特例》」により、課税標準額の80%減額が適用され、実際の査定額は約2000万円ほどになりました。Aさんのご主人は株式投資を多くされており、保有株の残高が1億円を超えていたため、自宅敷地を含めた総相続財産が1億4千万円ほどになっていました。

総相続財産の中で現預金が殆どなかったため、Aさんは「相続税法19条の2(配偶者の相続税の軽減)」による配偶者の1億6千万円までの基礎控除を利用することにしました。このためご主人の相続の際には相続税は払う必要がありませんでした。敷地は全てAさんが相続して、登記もAさん名義に変更しました。ご主人の相続後には保有株式を少しずつ工夫して息子や嫁や孫達の名義に変えていき、相続対策を行ってきました。

Aさんは平成24年に亡くなりました。

この時の相続財産は、Aさんが単独相続した敷地と、生前贈与し切れなかった株式等(時価4000万円)でした。そこで息子さんは5年前と同じように、敷地については「小規模宅地の特例」を前提とした80%控除の計算をして納税申告しました。路線価が平成19年当時から下がっていたので、敷地の課税標準額は9000万円でしたが、80%減額で1800万円になると考え、株式等と合わせた総相続額は5800万円であるとして、基礎控除(5000万円+1000万円×法定相続人数)の6000万円以下なので非課税であると申告したのです。

しばらくしてから国税庁から「過少申告の更生」指示の連絡が来ました。内容は以下の通り。

・今回の申告で適用を申請されている措置法69条の4は適用できない。

・80%控除は適用されないので、相続額は1億3千万円であり、基礎控除を

除く課税対象額は7000万円である。

・課税対象額7000万円の30%(700万円は控除)の1400万円と延滞税を

指定期日までに支払いなさい。

なぜこのようなことが起きたのでしょうか。それは措置法69条の4の適用要件の厳格適用が平成22年4月1日から行われるようになったからなんです。

<措置法69条の4>

個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前

において被相続人等の事業の用に供されていた宅地等又は被相続人等の

居住の用に供されていた宅地等のうち、一定の選択をしたもので限度面積

までの部分(以下「小規模宅地等」といいます。)については、相続税の課税

価格に算入すべき価額の計算上、一定の割合を減額します。この特例を小

規模宅地等についての相続税の課税価格の計算の特例といいます。

ここで被相続人等とは、被相続人又は被相続人と生計を一にしていた被相続人の親族をいいますが、平成22年4月1日からこの「被相続人と生計を一にしていた被相続人の親族」の要件が厳格適用されるようになったのです。Aさんは良かれと思って完全分離の二世帯住宅を建てましたが、そのために息子さんは「生計を一とする被相続人の親族」ではなくなってしまっていたのです。そのため小規模宅地の軽減特例を受けることが出来なくなってしまっていたのです。

さて、この話は近所に広まり、同様の規模、年齢層の二世帯住宅居住者達は大騒ぎし始めました。Bさんはご主人を4年前に亡くして、Aさんと同じように息子家族と完全分離の二世帯住宅に住んでました。Bさんは病みがちで入退院を繰り返しており、Bさんの息子さんはAさんの話を聞いて「こりゃ大変だ、何とかしなければ」と思うようになりました。色々調べていたら、東洋経済誌の7月号に「内階段を作れば大丈夫」という記事が出ていました。そこで早速建築士に見て貰って内階段を追加できないか相談しました。

建築士は「元々の設計で内階段を考慮した作りになっていないので、内階段を作るためにはどこかの部屋をつぶす必要がある」ということでした。Bさんの息子さんはBさん亡き後には1階を賃貸で貸して家賃収入を得ようと密かに考えていました。そのため「部屋を潰す様な大がかりな工事はしたくない。それに相続が終わったら内階段なんて取っ払ってしまわないといけない」と考えて、知り合いの工務店に相談した結果、写真のような上下開閉式の階段を居室の一部に取り付けて、税務署に「内階段はある」と主張することに決めました。療養の甲斐なく、Bさんは亡くなり、Bさんの息子さんはもくろみ通り「内階段によって同居親族であることが主張できる」と考えて、小規模宅地の軽減特例を前提に相続税申告しました。

思ったより早く税務調査が入り、なんということでしょうか、

税務署に「同居」を否認されてしまい、軽減特例適用が出来ないと言われてしまったのです。

税務署の見解は「被相続人と生計を一にしている同居の親族」とは、日常的に生活の場を共有していることが要件である、という事でした。少なくとも食事を一緒にするなどの共同生活の体がなされてないと同居の親族とは言えず、外形的には「容易に行き来できる屋内の通路を存している」ことが必要であるという判断でした。

このため、Bさんの息子さんが慌てて取り付けたような開閉式の階段は、外形的には梯子であって日常的に行き来する通路ではない、という判断をされてしまったのです。

相続にはいろいろな知識が必要です。

特に不動産の関わる相続については、税理士だけでなく不動産の専門家の判断や助言が重要となります。不動産鑑定士は相続税路線価を決める役割も担っておりますが、「不動産相続の留意点(2)」で説明しましたように、個別の不動産の価格については、都度、不動産鑑定士による鑑定評価を行うことで、間違いのない、損をしない相続が可能となるのです。 -

高ければ高い?

カテゴリー:面白不動産 2013年1月12日 記事番号:902

不動産の価格というものは「価格の三面性」を反映して定まると考えられています。すなわち①原価性、②市場性、③収益性の三面性です。

不動産に限らず、一般に財の価格は以下の観点で定まると考えられています。

①その財を取得、製造、再調達するために要する費用がどれほどか(原価性)。

②市場においてどれほどの価格で取引されるものか(市場性)。

③その財によりどれほどの効用(収益)を得ることができるか(収益性)。

代替性がある財であるならば、本来的にはこれらは同一の経済価値に収れんすると考えられますが、希少性があるものではこの三面性のうちで時に重視される観点に軽重つく場合があります。

例えば田園調布の邸宅などは「収益性」の観点ではとても説明が出来ない価格で取引が成立しています。買いたい人が「収益性」を重視していないからです。

通常、居住用の不動産は「居住性、利便性、快適性、安全性」などが重視されます。例えば利便性では駅や商店街に近い、快適性では眺望や日照・通風・乾湿に優れているとかいった点が重視されます。だからタワーマンション等では上層階ほど快適性が高いので価格が高くなる傾向があります。

すなわち「高層階ほど価格が高い」のがタワーマンションの特徴です。

それは分かります。

ではこの写真の建物はどうでしょう?

ここでは面白い不動産を紹介したいと思います。

写真はイタリア・トスカーナ地方にあるサンジミニャーノという町です。

この町には不思議な「塔」が幾つもあるのです。

この町には幾つも高い塔がありますが、その中でも最も高い塔がこのトーレ・グロッサ塔なんです。

高さはなんと52m!

およそ18-19階建てのマンションの高さです。

この塔はなんのために建設されたと思いますか?

まずは塔の中に入ってみましょう。

全ての塔は、このように壁に沿ってらせん状の階段を設けています。

つまり塔内の空間は「塔の上に上るための階段空間」だけなんです!!

通常、高層建築は何かの建物利用を目的として建設しますよね。

しかしイタリアではこれらの塔は「高い所に上るため」のみを目的として建設されているのです!!

それは何を意味するか????

この写真はサンジミニャーノの街で一番高い塔であるトーレ・グロッサ塔の頂上から見たものです。一番高い塔ですから、「街で一番高い位置」に上っているんですよね。他の塔を「全て見下ろせる」んです。

もうお分かりになりましたよね。

「自分が一番になれば、他を見下ろせるから」が、こうした高層塔建設の唯一の動機なんです。すなわち

「高さが高い = ステータスが高い」

ということなんですよ。

こうなるとこの塔の価格を決める要因は何でしょう。

収益性は無関係ですよね。今は多少入場料は取ってますが、日々の修繕費にはとても満たない額ですから収益性は皆無です。

市場性は通常は居住用ならば上記のように「居住性や快適性」等が重視されますが、建物自体、屋上というか頂上からの眺望を眺める以外の機能がありませんから、市場性も希薄な気がします。

だとすれば、この建物価格は「原価性」すなわち再建築するために要する費用という観点から市場参加者に把握されるものと考えられます。

このように一口に不動産の価格と言っても、用途によって価格三面性が均等にひょうかされるわけではなく、用途によってはある特定の面だけが重視されて価格が決まると言ったものがあるんですね。

もちろん、東京タワーやスカイツリーも一緒です。

間違いなく重視されるのは「原価性」だけでしょう(笑)

-

不動産相続の留意点(2) 「不整形地には気をつけて」

カテゴリー:相続関連 2013年1月8日 記事番号:900

相続不動産が長方形や正方形で、幅員4m以上の道路に等高に十分な間口で面しているのならば、何も悩む必要はありません。特に50坪~60坪の宅地で自宅の敷地として利用しているのならば、「居住用小規模宅地の特例」適用要件さえ気を付けていれば、おそらく不動産鑑定士が腕を発揮する機会は少ないと思います。

と言いますのも、

そうした整形で道路付きの良い宅地は、

通常は減価要因が無くて税務主体と争う余地が少ないからです。

しかし、不整形地では話が違います。

不整形地の場合は減価度合いに個別性が強く、

不動産鑑定評価に依る価格と、税務主体の査定する価格に、

差異が生ずる場合が多くなるのです。

ここで気を付けなければならないのは「不動産鑑定評価」とは何かと言う点です。

国土交通省が定める"不動産鑑定評価基準"では

「不動産の鑑定評価とは、現実の社会経済情勢の下で合理的と考えられる市場で形成されるであろう市場価値を表示する適正な価格を、不動産鑑定士が的確に把握する作業」とされています。

「市場価値」というのがキーワードです。

すなわち不整形地が市場でどのように評価され、取引額にどのように反映されているかを実証的に調査し、的確に判断した価格を示すことが重要なわけです。

実例を示してご説明しましょう。

写真は不整形地に分割分譲された事例を示します。

元々は間口1×奥行2の長方形で80坪弱の宅地でしたが、これを戸建開発業者が不整形地2区画と整形地1区画の3画地に分筆し、建売と宅地分譲したものです。

不整形地には木造二階建てが建ち、整形地には木造三階建てが建築中です。

この整形地(4-6)と不整形地(4-19、4-20)とでどの程度の価格差が出ると思いますか?

(1)市場での取引事例

この事例の場合の実際の取引額を以下に示します。

事例地(4-6) 550,000円/㎡(間口7m、奥行11m)

事例地(4-20) 360,000円/㎡(間口2.5m、奥行22m)

すなわち不整形による減価割合は以下の通りです。

1-360000/550000≒0.35

市場ではこのような不整形地では整形地に比べて35%も低い額でしか売れていないことがわかります。

(2)税務主体による査定の場合

土地に対する相続税の課税標準額を査定する方法は、「財産評価基本通達」に定められた全国統一基準による査定になります。地域性の反映の一切ない、日本どこでも同じ査定式での計算によって、路線価に対する補正計算による課税標準額が計算されることになります。

http://www.gyosei.co.jp/home/pickup/3180019/zeiroku_tsutatsu/a00za27601.html

計算方法は単純です。

正面路線価に地積を乗じて、以下の補正を行うものです。

①側方路線価加算

②間口狭小補正

③不整形地補正(奥行補正または影地補正)

④無道路地補正

⑤崖地補正

⑥容積率補正

⑦私道負担率補正

この事例の場合、事例地(4-6)は整形ですので補正なしですから、ここが基準になります。事例地(4-20)が不整形地ですので、この補正が問題となるわけです。

事例地は中間画地、前面に舗装区道(幅員4.2m)、用途地域は準工業地域、容積率300%、建ぺい率60%の防火地域です。このため①④⑤⑥⑦は無関係で、②と③だけが関与します。

間口は4m未満なので前記通達の付表6より 補正率は0.90です。

不整形地補正は奥行長大か影地割合のいずれか有利な方とされています。

奥行長大補正(付表1)では1.00

影地割合補正(付表5)では0.94 ←こちらを採用

よって補正率は以下の計算で求められます。

1-0.90×0.94≒0.15

すなわち本事例地の場合、税務主体による査定では、不整形地は整形地に比べて15%しか安くならないのです。

(3)差異発生の原因

どうしてこのように差異が出ると思いますか?

それは単純に言えば「財産評価基本通達」が一律の査定しかできず、不動産の地域性や個別性を加味していないからなのです。

具体的にこの事例について説明します。

まず整形地(4-6)と不整形地(4-20)において、路地状部分を除く敷地の間口は、各々7mと6mで、不整形地の方が間口が狭いために建物間取りの制約が多くなりますが、それだけではこの価格差は説明できません。

一番の問題は、この地域は指定容積率が300%で、前面道路幅員の制約による基準容積率は252%です。この容積率ならば準耐火建築による三階建てが可能ですが、不整形地では現実的には三階建てが困難です。

三階建てでは建築基準法施行令第126条6の「進入口の確保」が必要です。間口4m以上の接道があればベランダ等で代替進入口として建築確認を受けることができますが、幅員2.5mの路地状敷地では火災時に消防員が進入できる幅75cm以上の進入口を道路から見える位置に設置する必要があり、設計上の制約(専ら費用的な面が多いですが)となって、実際的には三階建てが困難になってしまうのです。

せっかくの指定容積率を活かしきれない、それがこの不整形地における大きな減価要因だと考えられます。

(4)不動産鑑定士の役割

以上に示しましたように、税務主体の査定と市場評価が異なっている実態があるとき、それを税務主体に対して実証的に論証して「正しい評価額」を指し示すことができるのが不動産鑑定士による鑑定評価なのです。

色々な減価要因に対して、各地域でその価格への影響度合いというのは異なります。上記のような都市計画の指定状況によっても異なります。

繰り返しになりますが、財産評価基本通達は全国一律の計算式による査定なのです。個別性を十分に反映したものとは言えません。特に個別性の強い不整形地等に関しては一律査定では相続人に不利な査定がなされてしまう場合が多いと考えられます。

そうした不利な査定を是正し、正しい市場価値に基づく課税がなされるように、不動産鑑定士の鑑定評価が必要となると考えます。

-

不動産相続の留意点(1) 「息子に安く売っちゃいけないの?」

カテゴリー:相続関連 2012年12月29日 記事番号:898

(写真はマレーシア半島最南端ジョホール・バル市のアブ・バカール・モスク)

相続において一番頭を悩ませるのが不動産だと思います。

なぜならば「ウチの不動産は幾ら相続税がかかるの?」という素朴な問いに、答えてくれる人が多くないからです。

もちろん多くの人は次の事はご存知ですよね。

(1)土地は相続税路線価で査定される。

(2)建物は固定資産税課税標準額で査定される。

さらに相続セミナー等で勉強された方はこんなことまでご存知です。

(3)借地権や貸家権が付着した不動産は割引されることがある。(4)広大地や崖地は割引されることがある。

(5)居住用不動産や事業用不動産には特別な控除がある。この辺りまではおそらく多くの方々がご存じだと思います。

でもね、実はこれだけでは十分ではないのです。

不動産相続において留意すべき基本的な考え方は以下の通りです。

①相続財産(不動産)を減らす。②相続財産(不動産)の価値を低める。

③控除適用を目一杯受ける。

こうした三点の考え方を使い、専門職業家としてお客様のことを一生懸命に考えてあげれば、本当はもっと「戦える余地」があるんです。その点を何回かに分けてご説明したいと思います。

今日はその第一回として相続財産を減らすために最初にやるべき「贈与」について説明します。

「息子に安く売り払っちまったら良いんじゃないの?」おそらく相続を考えられる方の多くは、素朴にこの疑問を持つと思います。

これって父親(被相続人)の相続財産は減らせるし、息子(相続人)に財産を簡単に渡すことができますよね。極端な話、「1円譲渡」だって贈与じゃない、売買(有償譲渡)だ」って言えますよね。昔1円入札なんてことがありましたっけね(笑)

もちろん皆さんは「贈与だったら贈与税がかかるけど、あげるんじゃなくて売るなら税金はかからないよね」と思われる方もいらっしゃると思います。でもこれには問題があります。

①有償譲渡の場合には譲渡者が受領した譲渡代金に所得税がかかります。②「安く売る」と低廉譲渡と認定され、時価との差額は「贈与」とみなされます。

このうちの①は仕方ないですよね。だから「安く売る」ってわけですから。

では②はどうなんでしょう。

皆さんに質問です。

「安く」って言うのは相対的な言葉です。

高い安いは基準がなければいけませんが、その基準は何だと思いますか?(選択肢1) 課税通知書に記載された価額である。

(選択肢2) 相続税路線価より査定された価額である。

(選択肢3) 当該課税時期における通常の取引価額である。

選択肢1は不動産売買で固定資産税の清算の際に使う「課税証明」に記載された額であり、これをもとに登録免許税や取得税が決まります。課税主体は自治体ですから、贈与や相続を所掌する国税が使う数字ではないですね。だからこれは誤りです。

選択肢2は国税が毎年出してる金額だし、常識的に言えばこの金額で取引したらなんでいけないの、ですよね。常識ある方なら100人が100人そう答えると思います。相続税路線価は公示価格の8割程度で決まっているし、バブルの頃は公示価格の上昇が市場価格の上昇に追いつかず、結果的に相続税路線価が市場価格よりかなり低い金額で定まっていた時代がありました。その当時に流行ったのが、この「相続税路線価での譲渡」でした。

あまりにそうしたケースが増えたため、国税は次の通達を出しました。

国税庁通達 直資2-204 「負担付贈与又は対価を伴う取引により取得した土地等及び家屋等に係る評価並びに相続税法第7条及び第9条の

規定の適用について」

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/sozoku/890329/01.htm

この通達によって、「時価とは、不特定多数の当事者で⾃由な取引が⾏われる場合に通常成⽴すると認められる価額、すなわち、客観的な交換価値をいうもの」とされました。その後は路線価譲渡は低廉譲渡であるとして国税が勝ち抜いてきたんですが、バブルも弾け、地価下落が常態化した中でいつまでも「時価>相続税路線価」とは言えなくなってきました。

とうとう裁判所も面倒になったんでしょうか。

「路線価で十分だ。国税もいちいち面倒なことを言うな」とばかりの判決を出しました。それが東京地裁平成19年8月23日判決・判タ1264号184頁で、「公示価格の8割で出してる路線価であり、年に2割くらいの変動はあるんだから、路線価で売買したから不当廉価とまでは言えない」と判決しました。ということで、現状では(選択肢2)でOKと言うのが主流となっているようです。

しかしここにはまだ問題があるのです。

相続税の査定で問題になるのが路線価による査定方法。

特に旗竿地での減価割合が少なすぎるのが問題です。

不整形地の場合、国税の査定価格では市場では売れません。

だとすれば路線価でも高いのです。

だから答えは(選択肢3)であり、特に不整形の土地を所有されている方は「通常の取引価額」を把握した上で対応を考えられるべきです。この価額を決定できるのは不動産鑑定士による不動産鑑定評価書だけです。

以上、冒頭で書きました「ウチの不動産は幾ら相続税がかかるの?」という素朴な問いに答えてくれる人、すなわち「息子に最も安く売ってよい価格を出せる」のは不動産鑑定士だという事をお分かりいただけたでしょうか。

-

早過ぎる解体

カテゴリー:各種情報 2012年12月26日 記事番号:897

不動産鑑定士という職業柄、

普段、普通に街歩きをする時にも、

常に、人の動きや流れを目で追い、

建物の構造、築年数や維持管理の程度を査定しています。

人の動きは繁華性や収益性を判断する材料となるので重要です。

建物の状態も色々な事例を注意してみておくことで査定能力が高まると思っています。

ある日のこと、

不思議な場面に出くわしました。

写真に示す建物なんですが、解体作業中でした。

気になったので近くによって良く見てみたらまだ新しいじゃないですか。

築 年 :10年から15年

用 途 :居宅

構 造 :鉄骨鉄筋コンクリート造スレート葺二階建

延床面積:150㎡から200㎡

外装内装:高位な品等の材質を使用している

どうみても経済的残存耐用年数は30年以上ある建物です。

「こんな立派な建物をどうして壊しちゃうの?」

素朴な疑問が湧きますよね、普通。

もちろん答えは知りません。

しかし不動産のプロの方ならすぐに思いつくことがあります。

「心理的瑕疵」による民法570条適用物件

こうした物件では、いわゆる事故物件と呼ばれるものの可能性を考えるのです。

事故物件、すなわち居住者等が建物内で「自殺、他殺」により亡くなった物件です。

通常、不動産を買おうとする人は、その不動産の前所有者が自殺や他殺で亡くなったって聞いたら嫌な感じになりますよね。それが心理的瑕疵がある、ということなんです。

宅建業法の重要事項説明では、必ずそうした事故物件の事実は売主から聴取し、さらに裏を取るために近所の方々に聞き込みをするというのが普通です。特に怪しいと思ったものに関しては、それをしないと、宅建業者でなくても、不動産鑑定士であっても「重過失」に問われることになります。

ですから「早過ぎる解体」のあった建物が存していた事実を知ったなら(閉鎖登記簿等で容易に調査可能です)、事情聴取を行う必要があり、それをしなければ宅建業者も不動産鑑定業者も過失責任を免れないことになるのです。

では素朴な疑問があります。

そうした事故物件は「永遠に重い十字架を背負い続けなければならないか」という点であり、時効ってのはないのかってことです。

これに関しては幾つかの判例が具体的な年数を判示しています。

(1)事故死の場合

事故は心理的瑕疵に当たらない(東京地判 平23・5・25)とされています。

(2)自殺の場合

まず、自殺した部屋を含む建物が現に存している場合は、賃貸建物では最低でも10年は価値が毀損している(東京地判 平23・5・25)としておりますが、売買の場合はその事実を開示してしまうと買い手がいないので、事実上は建物解体をしないと瑕疵は除去できないと考えられています。解体して更地化した場合、2年経てば空間的瑕疵は免れるという判例(大阪地裁 平11,2.18)もあり、2年から4年程度で瑕疵担保責任から免れるようになる。

(3)他殺の場合

この場合は大変です。殺人事件が起きて建物を取り壊した更地についても、8年経ってもなお心理的嫌悪は存在するという判例(大阪高裁 平18・12・19)が出ており、特に事件の重大性によって嫌悪の続く期間は長短があると判示されてます。

このように「早過ぎる解体」の憂き目にあった建物については、その理由を十分に調査しないと大変です。

なお、写真に示した建物で何があったのかは存じません。

「早すぎる解体」の憂き目にあった建物というだけのことですので、その旨ご了承ください。

-

「合わせる」のは文化の違い?

それとも、、、カテゴリー:面白不動産 2012年12月23日 記事番号:896

(写真はノルウェー トロンハイム)

欧州を歩いていて、素朴に思ったのは「石造りだから何百年も持つので、歴史的建造物としての街並みが何百年も続くから、建物建築規制が必要なんだろう」と。

実際、欧州はどこも殆どが石造りの建物です。

農村地区にレンガ造りの建物は見られますが、基本は石造りです。

しかし実は石造りだけではないんですね。

こちらは北欧ノルウェーの真ん中位置にあるトロンハイム市の

普通商業地域にある商店街です。

ここでは豊富な森林を抱えるノルウェーならではの木造建築が主流です。

見て頂けるとお分かりいただけますでしょう。

①外壁色の統一性

②軒高さの統一性

③建物高さの統一性

④壁面後退位置の統一性。

お見事です。

これは文化なんだと思います。

街を構成する一員として、「一員の証しとして建物を街に合わせる」という

純粋な想いが垣間見られます。

どんな地方都市に行ってもその文化が明らかに見て取れる。

これは「御上の規制」ではなく、文化として自主規制または「他人をも守らせる」という強い文化的意志を感じます。

少し日本の事例を見返してみましょう。

こちらは三浦半島の南端、三崎口の商店街の一角です。

三崎町は日本有数の漁港として賑わって、その賑わいを支える商業が栄え、蔵の街としても有名です。

この三崎口商店街の街並みは蔵を含めた街並みが形成されていたはずですが、今では相互の建物間のバランスを失っていることが分かります。

現在、この地域の都市計画は用途地域が商業地域、建ぺい率80%、容積率400%の指定がなされています。

需要さえあればいつでも10階建てのマンションが商店街の店舗に置き換わります。

トロンハイムの商店街では、おそらく最有効使用は標準的使用と同じ店舗付住宅だと判断されますが、三崎口商店街ではどうでしょう。

こうして街並みは壊れていくんだと思います。

-

この島は幾ら?

カテゴリー:面白不動産 2012年12月22日 記事番号:895

(南沙諸島のとある島 シンガポール航路上にて撮影)

南シナ海に浮かぶサンゴ礁の島、この島の値段は幾らなんでしょう?

不動産研究所の不動産鑑定士が東京都に依頼されて尖閣諸島の鑑定評価に行ったことは皆さんの記憶に新しいことと思います。

そこで皆さんに伺いたいのですが、島の価格はどのように決めるかご存知でしょうか?

この場合、不動産の種別および類型は「更地」ということになります。更地とは、建物等の定着物がなく、かつ、使用収益を制約する権利の付着していない宅地をいいます。

不動産鑑定評価基準では「更地の鑑定評価額は、更地並びに自用の建物及びその敷地の取引事例に基づく比準価格並びに土地残余法による収益価格を関連づけて決定するものとする。」とあります。

だとすれば取引事例と純収益(賃料収入等)を求める必要がありますね。

まず取引事例ですが、同一需給圏(代替競争不動産の存する圏域)を決める必要があります。

その場合、典型的な市場参加者を見極めることが重要であり、それは後述の最有効使用のによって異なります。

リゾート施設ならホテル経営者なので、同一需給圏は赤道周りの「南の島」が代替競争不動産になりますし、

船溜まりなら政府機関で、その場合の代替競争不動産は緯度に無関係な世界中の離れ小島になるでしょう。

同一需給圏が決まれば、その同一需給圏内で直近に取引された売買事例を調査して、事情補正、時点修正、要因比較等を行って価格を決めることになります。

収益価格を求める場合、決めなければならないのが対象不動産の最有効使用です。すなわち「対象不動産を使った合理的かつ合法的な最高最善の使用方法を判断する必要があります。

用途としてはサンゴ礁の島ですからリゾート施設の建設による利用が一番でしょう。だとすれば建造する必要のある施設としては以下のようなものが必要ですね。

①リゾート客や各種物資を乗り下ろしできる港湾施設

②上水道と下水処理施設

③発電設備、変電・配電設備

④宿泊施設および遊戯施設

これらの設備を建設し、運営を開始した時に得られる永続的な純収益(=総収益―総費用)を求めます。この純収益から建物帰属純収益(投下資本に元利逓増償還率を乗じて得た額)を控除して、土地に帰属する純収益を求めます。

求めた土地帰属純収益を還元利回りで資本還元して収益価格を求めます。

この場合の還元利回りは収益獲得の不確実性によって変わります。容易に永続的な収益が得られるなら利回りは低く、変動が大きいと想定される場合には利回りは高くなります。

不動産鑑定評価で最も重要なのは最有効使用の判定です。

他にも漁船の「船溜まり」でも良いかもしれませんね。

その場合は港湾施設と給油施設と、付随する上下水道と発電設備があればよいので、投下資本は少なくて済みます。収益は設備利用料と給油・給水料金収入と言うところでしょうか。こちらは安定的な収入は見込めるため利回りは低めでしょうね。

しかし経営規模は小さく、リゾート施設に比べて投下資本は3桁小さく、収益も3桁小さいでしょう。

純収益はリゾート施設が大きいでしょうが利回りも大きくなります。船溜まりは純収益は小さいですが利回りも小さいでしょう。どちらが収益価格が高くなるか、収益価格の高い方が最有効使用という事になります。

なお、カジノを作れば収益力は飛躍的に向上します。その場合「合法性」で実現性があるか検討する必要があります。実現性のない使用方法は適用できません。

このように、どんな不動産でも不動産鑑定評価基準に則った手法を適用することで、鑑定評価額を求めることができるのです。重要なのは「最有効使用」の判定と、「実証的なデータの収集・選択」なのです。

なお、今回の事例ではサンゴ礁の島を選びましたが、地質調査をしないと、本当に堅固建物が建てられるのかが分かりません。基礎を打てないような地盤だとリゾート施設建設に合理性がないので、そもそも成り立ちません。先日の尖閣諸島の調査でも、本当は地質調査が不可欠でしたが、上陸できなかったので、その点に関しては「想定」でしか評価できないことになってしまいました。

また一部報道で「借地料を資本還元して求めた価格」というのを尖閣諸島の価格として出した方がいましたが、それは「現状を所与とする」という極めて限定的な価格です。おそらく法的に自由な使用が認められないというのでしょうから、そうした場合は正常価格ではなくて「特定価格」ということになってしまいます。法律の制限で最有効使用を実現できない場合の経済価値という事になります。

※比準価格とは「多数の取引事例を収集して適切な事例の選択を行

い、これらに係る取引価格に必要に応じて事情補正及び時点修正

を行い、かつ、地域要因の比較及び個別的要因の比較を行って求

められた価格を比較考量し、これによって求めた価格」を言う。

※土地残余法とは、建物等の価格を収益還元法以外の手法によって

求めることができる場合に、敷地と建物等からなる不動産について

敷地に帰属する純収益から敷地の収益価格を求める方法を言う。

収益価格とは対象不動産が将来生み出すであろうと期待される

純収益の現在価値の総和を求めることにより求めた価格」を言う。

-

ここまで揃うと大したものです

カテゴリー:面白不動産 2012年12月21日 記事番号:894

(写真はベルギー ブルージュ)

欧州では、都会だけでなく、地方都市でも建物に対する厳格な景観制限がなされているようです。もちろんその多くは「建物が連担する地区」の話であり、大抵は商業地です。

ブルージュは「北のベニス」と呼ばれる風光明媚な観光都市です。写真は商店街の一角。目抜き通りではなく、少し住宅地に近い地区にある街路を撮影したものです。

これらの建物を見て頂くと以下のような制限があることがわかります。

①高さは二階建に屋根裏が取れる程度の12m以下

②軒高さ8mに合わせる。

③構造は石造または鉄骨造とする。

④色は白、ベージュ、赤紫、またはそれに類似する色とする。

⑤街路面の1階は店舗とし、ショーウィンドを設置する。

おそらく都市計画法等の制限としてここまで決まっているはずです。

日本でもしここまで決めたらどうなるでしょう。

制限するのは景観法に基づく景観協議会の決定、都市計画法に基づくまちづくり協議会の決定となるでしょうが、協議会決定は「制定と改定は全員の合意」が必要です。上記のような合意が日本でも取れると良いのですが、さすがに「全員の合意」というのは難しいでしょうね。日本では「反対者を除いた賛成者による協議会の結成」がなされ、反対した家は協議会の制限をうけません。すると「一軒だけ」けばけばしい家や、にょきっと頭を出した高さの家が街の中に出来上がることになります。

本当は災害で滅失した後の街づくりで、こうした協議会の制限を設けると、街並みがそろって綺麗な町が出来上がるものなんですが、残念ながらそうした文化は日本にはありません。実は神戸でもそうした話は出ましたが、「景観なんて二の次」になってしまいました。

また用途制限にしても、例えば墨田区両国の馬車通りでは地区計画で「馬車通りに面した建物の1階は店舗とすること」という定めがありますが、無視してマンションを建てている業者も多くみられます。罰則がないと無視される、それが日本の現実です。

なお、こうした景観の優れた街づくりをすると、その地区全体の資産価値が高まることになります。特に商業地等では回遊性や視認性が高まることで集客力が向上し、収益価格が上昇します。銀座や横浜の伊勢佐木長者町の街づくりに関する地区計画がそうした制限を与え、そしてそれを全員で遵守することで、整備された街並みが出来上がっているのです。

「景観なんて二の次」にしたおかげで、結局機会を失ってしまう。勿体ない話だと思います。

-

残すのは皮一枚だけ

カテゴリー:面白不動産 2012年12月20日 記事番号:893

(写真は英国 ロンドン)

欧州の街を歩いてわかるのは、「どの街も街並みをとても大切にしている」という事です。

何百年も前の石造りの建物の街並みが大切にそのままの形で残されている、

そんな風に見えます。

しかし、実際にそんな事が本当に可能なのでしょうか。

人は文明進化とともに生活スタイルを変化させています。

例えばエアコン、

いつまでもマントルピースの暖だけで冬を過ごせるわけもなく、

毎冬ごとに大量の石炭を燃料用にオフィスに運び込むことも現実的でない、

ロンドンの街を歩いていてその回答を見つけました。この写真の右側に工事の足場を掛けている建物があります。

「大規模改修工事でもしているのか」と一見見えます。

しかし実際に現場に行ってみると異様な光景が見られます。

①街路面側の壁を「皮一枚」だけ残して、建物はすべて取り壊す。

工事中は壁はつっかえ棒で立てておくだけ。

②建物は完全に新たな建物として建替えるが、幅と高さは「街路側外壁」

をはみ出さない様な寸法上の制約のもとに設計される。

ロンドン市内では「つっかえ棒で外壁を支えて工事している場面に幾つも出くわしました。写真に残してこなかったのが残念です。

このように「景観上」の外観は残して、建物自体は自由に建て替えることができる、という合意が前提として街づくりが進んできたという事なんですね。

鑑定評価をする上では、「建替え更地価格」の中に制約事項として建物高さや幅だけでなく、用途的な制約も当然加わることになります。すなわち間取りは窓で決まりますので、外観上の窓の位置や大きさによって、おのずと用途が制限されてしまうことになります。

ただ、欧州の方はおおらかです。前の用途が何であれ、店舗や住居やオフィスへと用途変更されて入れ替わります。外観で用途が決まらない。

こうした点は大変興味深いものがあります。

日本では外観でマンションかオフィスか店舗かが決まってしまいますが、欧州ではそんなことは一切ないのです。これも文化の違いでしょうね。最有効使用というのは実際には文化に依存するものなんですね。

もちろん横浜や神戸等でいくつか見られる「重要文化財指定建物」内にしゃれたレストランやブティックが入っている、といった例がありますが、さすがにオフィスや住居にはなってませんよね~

-

隣の建物に寄りかかられてしまった場合

カテゴリー:面白不動産 2012年12月19日 記事番号:891

嘘のような光景ですが、実在する建物です。

これらの建物は各々が独立した建物なのですが、

さて、

この右から二番目の建物の鑑定評価を依頼された場合、

どのように考えればよいと思いますか?

現況、右から三番目のHOTELが対象不動産に寄りかかってます。

もちろん明らかに越境もしています。

だとすると対象不動産を建て直したいと考えた場合、

敷地境界ギリギリに建物建築が出来ないという状況です。通常、隣地からの越境がある場合、裁判所はよほどのことがない限り「撤去命令」までは出してくれないと考えるべきです。もちろん「倒壊家屋」なら話は別ですが、原状で用法に支障なく利用されている建築物や造作物は難しいので、通常は念書をとって「建替えるときは越境を解消します」でおしまいということになります。

ちなみに欧州では数百年も建替え無し(笑)で住み続けられてしまいますので、実態的にはこの傾いたホテルはそのまま永続的に存在することになると考える必要があります。

ということで鑑定評価の際には、隣接建物が傾いた状態を所与としての最有効使用建物建設を考えねばなりません。越境敷地分は建ぺい率や容積率対象にもなりません(実効的に占有できていない)ので、その敷地部分はないものとした設計を施す必要があるので、減価して鑑定評価額を決定することになります。

(オランダ アムステルダム)